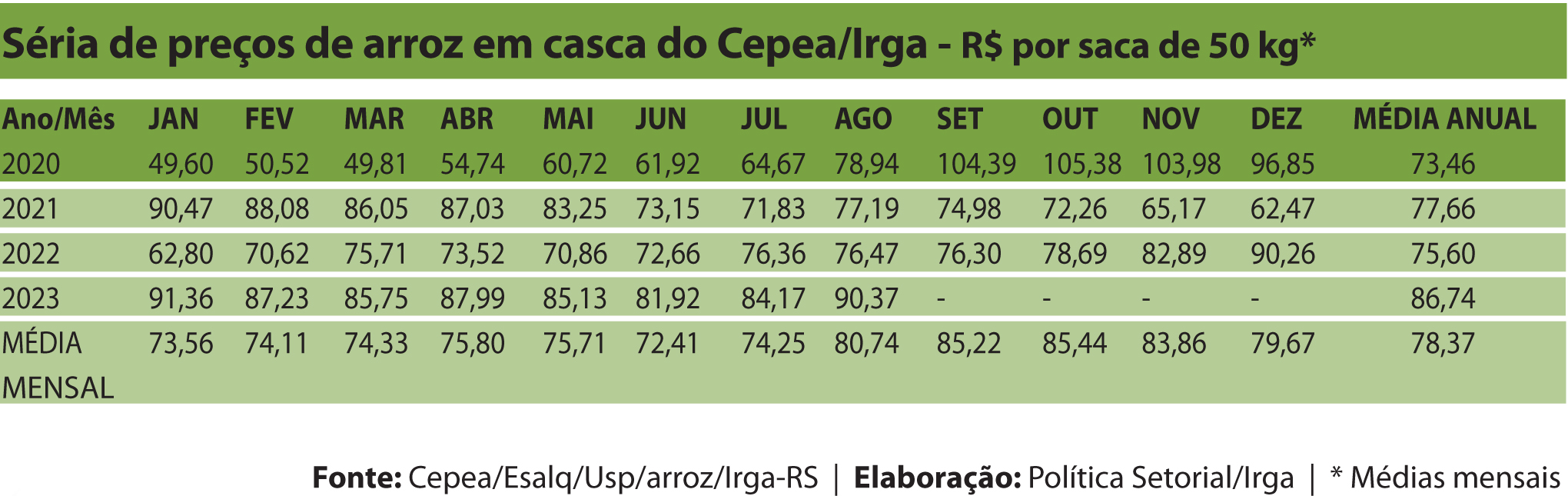

De volta aos R$ 100,00

Exportações brasileiras garantiram bom desempenho no primeiro semestre

Cotações bateram em R$ 100 no litoral norte e têm força para mais

Já era previsto que o Brasil teria uma temporada de preços em reação ao longo do ano por causa da menor oferta doméstica e do Mercosul face à frustração de safra no Rio Grande do Sul e na Argentina, mas nem nos melhores sonhos se esperava que a Índia suspendesse as exportações de arroz longo fino e que isso gerasse um efeito rebote que levasse de volta às cotações de 2008/09 e 2020/21 na Ásia e, em efeito cascata, ao redor do mundo.

A conjunção dos fatores de alta domésticos e internacional resultou em um salto nas cotações. No litoral norte gaúcho, em 22 de agosto, a cotação referencial do arroz em casca, 58×10, 50 quilos, era de R$ 100,00, valor só atingido antes durante o pico da pandemia de covid-19. Em dólar, na data, US$ 20,29 por 50 quilos, ou US$ 405,68 por tonelada.

O arroz com 64% de inteiros por 6% de quebrados e acima já era cotado a R$ 102,00, ou US$ 20,69, pelo dólar do dia. Em Santa Catarina, R$ 91,00 para parboilizado era normal. Com potencial de subir mais.

Pelos cenários que se apresentavam na colheita, havia a expectativa dos preços subirem mais rápido com picos superiores aos praticados em 2022, quando as cotações vinham em queda desde 2021. Mas um desempenho de exportações superior ao esperado no primeiro semestre precipitou a reação, que teve novo impulso no cenário internacional.

O atraso na safra dos EUA manteve as cotações na Bolsa de Chicago (CME) altas por mais tempo, e o Brasil seguiu exportando ao México e Costa Rica, Venezuela, Cuba, Panamá e países africanos.

Isso manteve as cotações brasileiras sustentadas e em gradual elevação. A preocupação, agora, é com a chegada da safra norte-americana, estimada em mais de 7,2 milhões de toneladas. Operando abaixo do Brasil, os EUA devem nadar de braçada no mercado internacional. Sem competitividade para manter o ritmo de exportações, em especial para o México, que foi o grande motor das exportações, terá o nosso mercado doméstico capacidade de dar sustentação às cotações? Veremos.

Performance desejada

Até julho, a CDO teve resultados mais animadores

O volume de beneficiamento e saídas de arroz (em base casca) do Rio Grande do Sul, que começou abaixo da média mensal, apresentou uma recuperação importante nos meses de maio (710.503 toneladas), junho (665.419 toneladas) e julho (744.419 toneladas) e a média mensal já supera as dos últimos anos, com 649.866 toneladas. A exceção é 2020, ano em que a pandemia de covid-19 levou às compras de pânico que concentraram a demanda e também permitiram grandes volumes de exportação do arroz em casca e estabeleceram média de 668.296 toneladas mensais e um total de 8.024.310 toneladas expedidas.

Os números são do acompanhamento da taxa de cooperação e desenvolvimento da orizicultura (CDO), recolhida pelo Estado e que deveria ser repassada ao Instituto Rio Grandense do Arroz (Irga). Até julho, a industrialização e remessas nacionais e internacionais do Rio Grande do Sul, que estão 1,1% acima do bom desempenho de 2022, totalizaram nestes sete meses o equivalente a 4.549.062 toneladas.

Será preciso, em cinco meses, beneficiar e enviar mais 3.162.908 toneladas para o consumo para igualar o resultado do ano passado. A média, para isso, poderia cair 17 mil toneladas por mês, para 632.581,6. Se mantiver a trajetória de elevação, a média de 1,1% mensal, projeta-se um resultado de 7.831.670, apenas 200 mil toneladas abaixo de 2020. No entanto, alguns fatores de mercado começam a alterar esse panorama. E podem levar a um processamento menor do que em 2022.

A conjuntura nacional – com preços que passaram de R$ 100,00 por saca no litoral norte e no Porto de Rio Grande em 18 de agosto, a safra menor e o recorde de exportações em 2022, que enxugaram a oferta, e uma nova conjuntura internacional com as restrições de vendas na Ásia geram um cenário de oferta mais curta – e mais cara – do que em 2022. Para as indústrias que conseguiram uma elevação substancial nas tabelas de preços do beneficiado ao varejo e vinham estocadas com valores mais baixos, julho e agosto trouxeram alívio. A expectativa é de que, em função da majoração de preços e da menor oferta, o Brasil perca competitividade e caia o volume de exportações. E, com isso, os números da CDO comecem a cair após setembro. Torçamos que não.