EUA: atualização do mercado e condições cheias de fatores obscuros

Safra norte-americana chega à reta final

(Por Dwight Roberts, Associação de Produtores de Arroz dos EUA) A colheita nos Estados Unidos está terminando bem, já que todos os olhos agora estão voltados para a situação da demanda por uma safra de alto rendimento. Embora o Haiti seja o alvo de sempre para atender à demanda de arroz beneficiado norte-americano, a perda sofrida pela indústria dos EUA neste ano está se tornando tangível. Louisiana, por exemplo, teve uma erosão significativa dos negócios haitianos historicamente consistentes.

Mesmo que o arroz chegue ao porto, torna-se alvo de gangues e/ou milícias locais e não alcança o seu destino final contratado. Essa incerteza permeia o mercado e, apesar das ONGs fazerem o seu melhor, sem um sistema logístico coerente dentro do país, exportar arroz para aquele destino está cada vez mais difícil. Esta é uma situação dinâmica com esforços significativos sendo feitos para continuar a fornecer o grão estadunidense a este país.

O Departamento de Agricultura dos Estados Unidos (USDA) divulgou seu relatório de estimativas de oferta e demanda agrícola mundial esta semana, e eles estão projetando oferta reduzida, uso doméstico diminuído, exportações inalteradas e estoques finais reduzidos.

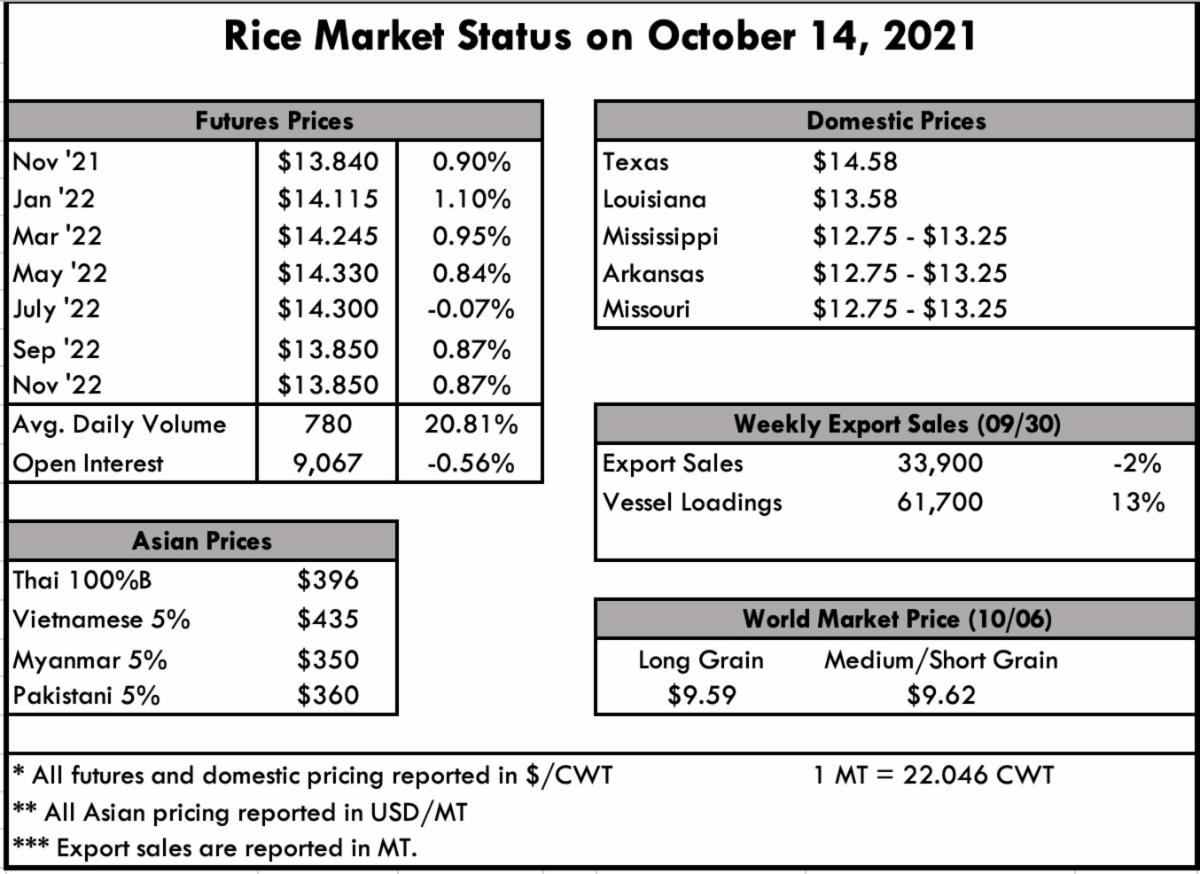

As expectativas de grandes rendimentos no mercado de grãos longos também foram confirmadas esta semana, com o NASS aumentando o rendimento médio em duas libras por acre, para 7.625. Conforme discutido anteriormente, os rendimentos industriais mais baixos estão agindo como um contrapeso à pressão de preços que pode resultar do aumento nos rendimentos.

Também há uma expectativa de que as importações diminuam em 2 milhões de quintais (cwt=45,36kg), para 36 milhões de cwt, por conta dos custos de frete mais altos e atrasos nos portos – simplesmente uma função da cadeia de suprimentos congestionada.

Com a Casa Branca, os principais varejistas e as autoridades portuárias finalmente se reunindo para encontrar soluções, há esperança de algum tipo de progresso nos próximos dias, embora o primeiro trimestre de 2022 ainda seja o primeiro que alguém espera ver qualquer forma de alívio.

Muitos fatores de influência estão contribuindo para as condições de mercado que poucos testemunharam, ou nunca. Produção, problemas climáticos, frete, logística, escassez de mão de obra, impactos do COVID-19, danos de furacões e outros fatores estão colidindo.

Caso contrário, os agricultores são incentivados a entrar em contato com seus fornecedores de fertilizantes para garantir o produto para a safra de 2022. Os comentários no Delta são de que, se houver falta de ureia disponível, os agricultores tenderão a transferir mais acres do arroz para a soja.

A perspectiva global exige aumento do consumo de arroz, juntamente com o aumento da oferta e do comércio. O efeito final são estoques finais mais altos, com suprimentos aumentando em 2 MMT, para 695,9 milhões. Isso se deve à terceira safra recorde da Índia que eles parecem não conseguir liquidar com rapidez suficiente.

Mencionamos que seus números de exportação eclipsaram os números do tailandês e do Viet, e a expectativa é que continue assim até que alguma forma de controle agrícola imposto pelo governo reduza a produção de arroz ou incentive o plantio de alguma outra safra . Os estoques finais globais aumentaram 1,8 MMT para 183,6 MMT, em grande parte devido à China (61% dos estoques mundiais) e Índia (19% dos estoques mundiais).

Na Ásia, os mercados se mantiveram estáveis e parecem firmes na próxima semana. Os preços permaneceram praticamente inalterados na Tailândia, Vietnã e Índia, com relatórios permanecendo em US $ 385 / pmt, US $ 435 / pmt e US $ 355 / pmt, respectivamente. A situação no Vietnã será impulsionada mais pela reabertura de portos do que pelo fornecimento de arroz neste momento; e eles poderão enviar arroz a esses preços tão rapidamente quanto o sistema permitir.

As exportações tailandesas estão lutando para afastar os negócios da África Ocidental do arroz indiano mais barato, onde as exportações gerais acabaram de cruzar 3 MMT no ano, diretamente no ritmo do ano passado.

O mercado futuro teve um impulso esta semana com um balanço patrimonial mais apertado, sinalizando que os relatórios futuros seguirão o exemplo. Isso, juntamente com os baixos rendimentos de moagem, pode resultar em um sentimento de alta para o mercado de futuros.