EUA pode chegar à nova safra quase sem arroz e deve aumentar área

(Por Dwight Roberts, USRPA) Foi uma semana digna de notícia para os mercados globais de arroz, encabeçada e talvez pontuada nos EUA pela constatação de que o ritmo atual das exportações indicaria que na verdade ficaríamos sem arroz de grão longo antes da colheita! Agora, a história ensinou-nos que “ficar sem arroz” é altamente improvável, mas se o ritmo atual das exportações se mantiver estável durante o balanço do ano, as projecções colocar-nos-iam em 97,4 milhões de cwt, enquanto as exportações projetadas pelo USDA se situam em 61 milhões de cwt. Esperamos encontrar-nos algures no meio, pois não podemos vender o que não temos. A indústria dos EUA provavelmente se encontrará com suprimentos escassos na época da colheita, tal como acontece com os nossos homólogos da América do Sul neste momento.

As nossas exportações superadas devem-se em grande parte à escassez de oferta nos países do Mercosul e a uma grande colheita nos EUA em comparação com anos anteriores. A forte procura no mercado interno, as exportações de arroz beneficiado para o Haiti e o Iraque e uma situação geral de menor rendimento industrial para grãos longos contribuíram para uma oferta escassa prevista.

Embora se esperasse que o USDA reduzisse os estoques de passagem aumentando as exportações (em 2 milhões de cwt), o aumento das importações em 1 milhão de cwt para um já recorde de 42 milhões de cwt foi inesperado. Aparentemente, o USDA está a adoptar a abordagem de que os EUA continuarão a importar arroz para substituir as exportações, mantendo a transferência algo sob controle.

Na semana passada mencionamos que este relatório traria uma discussão mais profunda em torno das intenções de plantio neste ano. Embora seja muito cedo para definir quaisquer expectativas concretas, as notícias da China sobre uma grande colheita de soja estão a enviar sinais aos produtores norte-americanos de que o arroz será a cultura preferida em 2024.

Se isso acontecer, é provável que vejamos um aumento da área plantada acima deste ano em todos os estados (exceto talvez no Texas, dada a disponibilidade de água). No ano passado, o USDA mostrou um total de arroz plantado nos EUA em 2,894 milhões de acres. Este ano, é provável que a produção atinja ou exceda 3 milhões de acres de arroz cultivado, enquanto se aguarda quaisquer outros grandes anúncios da China. Os maiores ganhos provavelmente virão do Mississippi e do Arkansas. Isto é um bom presságio para uma produção saudável e um fornecimento mais consistente para os exportadores dos EUA.

O relatório mais recente do USDA Grain: World Markets and Trade contém um excelente artigo sobre o comércio de arroz no Hemisfério Ocidental e, mais especificamente, sobre as exportações de arroz na região. O Hemisfério Ocidental é responsável por pouco menos de 13% das importações globais e cerca de um terço dessas importações são arroz. Até 2021, os EUA detiveram consistentemente bem mais de 50% do total das exportações de arroz, mas as colheitas curtas do ano passado e as políticas de proteção inflacionária para os nossos principais parceiros de exportação reduziram a nossa participação para cerca de 40%. Já estamos vendo um ressurgimento dos números de 2023 até a faixa de 50% e esperamos subir mais uma vez. A produção de arroz para 2023/24 está prevista ser 36% superior à do ano anterior, enquanto as exportações de arroz estão previstas ser 82% superiores. Isto dá credibilidade à declaração inicial de que, a menos que o ritmo de exportação diminua, os EUA ficarão sem arroz.

Na Ásia, a notícia significativa é o cumprimento de um grande concurso indonésio que foi preenchido em grande parte por fornecedores vietnamitas. A Tailândia foi deixada de lado com uma queda de preços que se seguiu, numa tentativa de ser competitiva. A Tailândia tem liderado o ataque com preços altos, registrando na semana passada até US$ 660 pmt, mas depois desta semana e sem ter sido concedido nenhum negócio à Indonésia, os preços caíram para US$ 625 pmt. O Vietnã manteve-se estável na faixa de US$ 640 pmt, enquanto a Índia permanece ausente do mercado aberto.

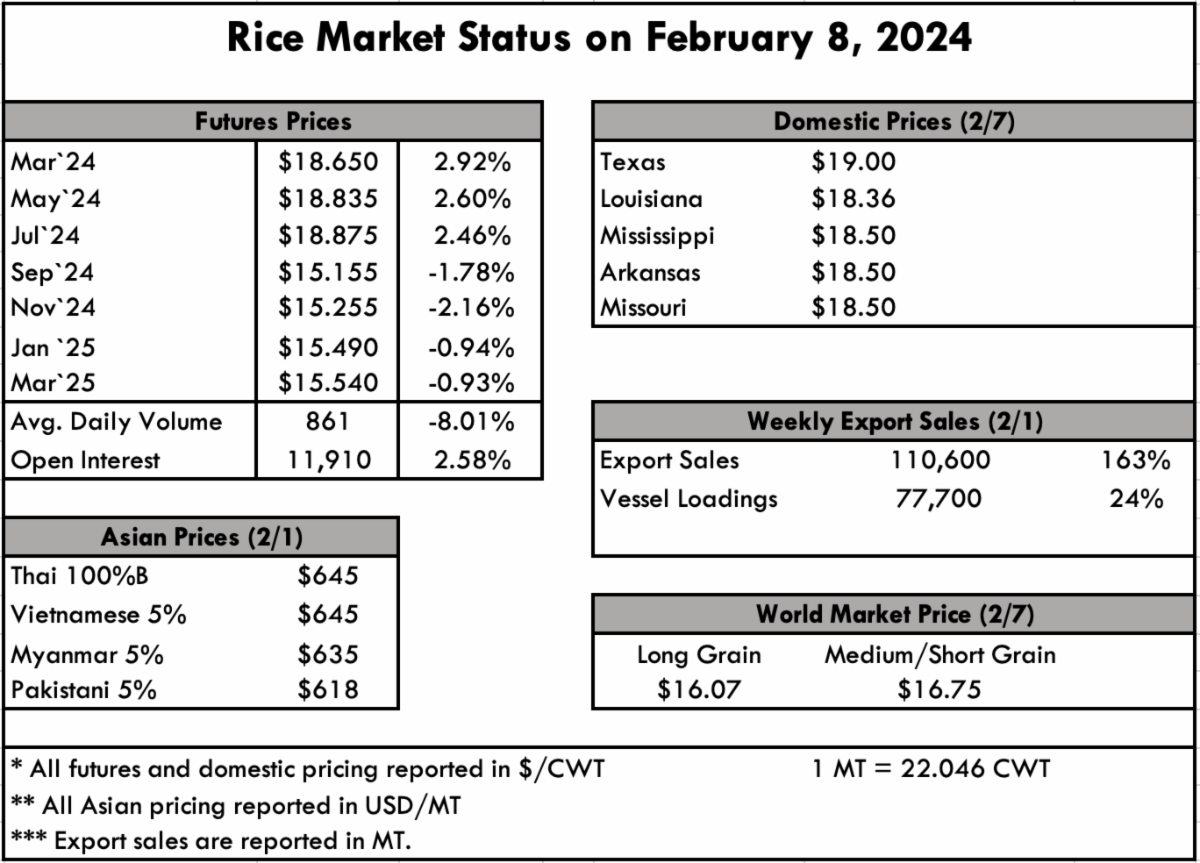

O relatório semanal de vendas de exportação do USDA mostra vendas líquidas de 110.600 MT esta semana, um aumento notável em relação à semana anterior e um aumento de 89% em relação à média das 4 semanas anteriores. Os aumentos principalmente na Nicarágua (25.000 MT), Canadá (20.300 MT), Japão (17.200 MT), Honduras (15.000 MT) e El Salvador (14.800 MT) foram compensados por reduções na Venezuela (1.100 MT). As exportações de 77.700 toneladas aumentaram 24% em relação à semana anterior e 15% em relação à média das quatro semanas anteriores.