Impactos profundos

Cenários globais abalam as relações comerciais e os preços do arroz

Clima, fragilidades alimentares e da economia global, protecionismo e a necessidade de garantias de abastecimento formam um complexo jogo de interesses que redundaram no quarto episódio em 20 anos que elevaram os preços mundiais do arroz

a patamares recordes.

No início do século, foram causas climáticas, em 2008/09, a crise mundial de alimentos e o alastramento da crise imobiliária norte-americana, em 2020/21, a pandemia de covid19, e, agora, a conjuntura acima.

Impactos esses que mostram ser cada vez mais comum a interferência de fatores diversos na segurança alimentar global, em especial, sobre países dependentes de importações.

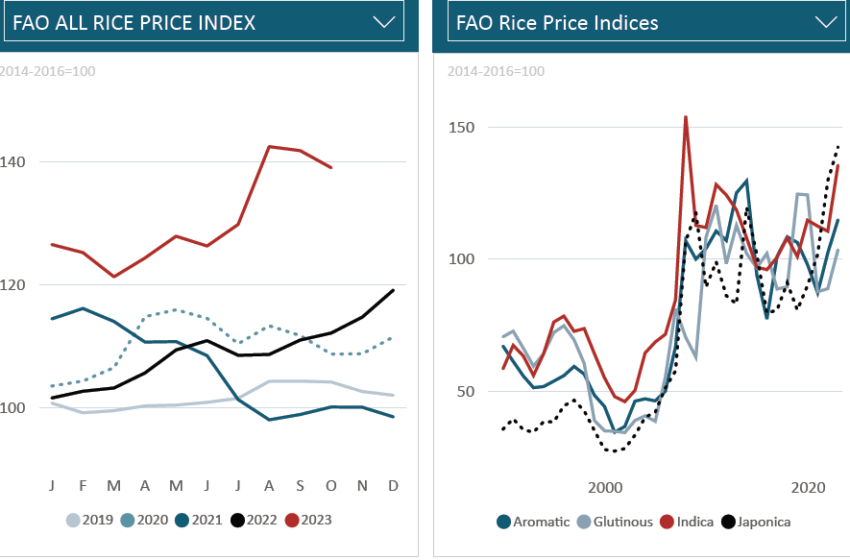

Segundo Shirley Mustafa, economista sênior da Organização das Nações Unidas para a Agricultura e Alimentação (FAO/ONU), o Índice Mundial de Preços do Arroz, monitorado pela FAO, alcançou média de 138,9 pontos em outubro de 2023, em queda de 2% relativo a setembro, mas 24% acima do ano anterior.

“Nota-se natural acomodação após altas significativas desde julho, quando a Índia, maior fornecedora, com 40% da oferta anual, começoua impor restrições à oferta internacional”, explicou a economista.

As referências caíram em todos os quatro segmentos do índice em outubro: japônica, glutinoso, índica e aromático (alta e baixa qualidade).

A fraqueza foi mais evidente nos mercados japônica e glutinoso, onde as atividades comerciais foram agravadas pelo progresso da colheita de grãos curtos e médios na Califórnia (EUA) e glutinoso na Tailândia. “Resultou na perda de 8,9% no subíndice japônica sobre o valor de setembro, chegando ao nível mais baixo desde dezembro de 2021, enquanto no glutinoso o subíndice recuou 5,3%, o menor em três meses”, disse ela.

Nos mercados asiáticos do índica, os negócios de outubro limitaram-se a compras contínuas da autoridade alimentar da Indonésia e a aprovação, pela Índia, do embarque de cota especial de um milhão de toneladas a sete países como exceção à proibição das exportações de arroz branco.

“Como os compradores se abstiveram de compras substanciais, os preços caíram. Na Tailândia, a desvalorização cambial do baht em relação ao dólar contribuiu para a fraca demanda offshore, assim como a chegada de novas colheitas no Paquistão,

que desafiaram a influência ascendente da recuperação no valor da rúpia sobre os preços”, observou Shirley.

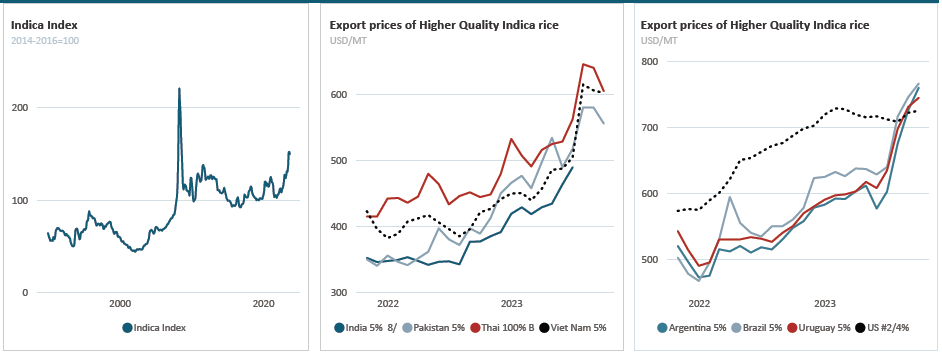

As cotações vietnamitas revelaram-se mais resilientes, em especial no índica inferior, pois a disponibilidade era escassa pelo forte desempenho dos embarques e o fato da colheita de outono ter recém iniciado.

FIQUE DE OLHO

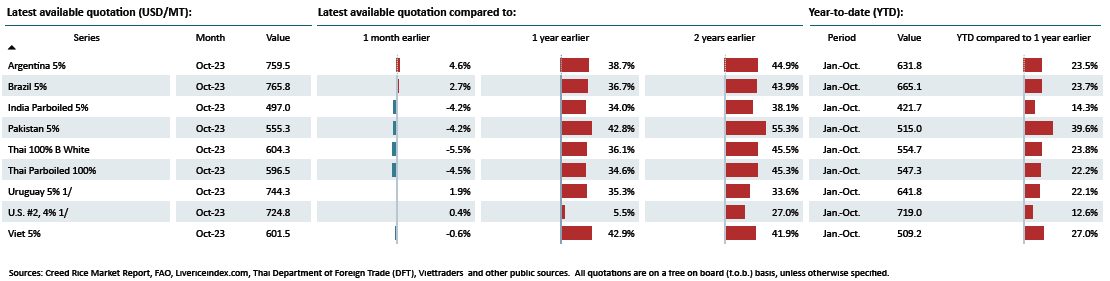

O mercado foi mais otimista no continente americano. O interesse de compra da América Latina e vendas ao Iraque mantiveram ofertas estáveis ao longo fino 2/4% nos EUA. Suprimentos limitados e estoques zerados estendem a tendência de alta nos principais exportadores sul-americanos. Isso ocorreu apesar das poucas vendas no segundo semestre e, no caso do Brasil e do Uruguai, da depreciação das moedas em relação ao dólar norte-americano.

Poucas mudanças, mas sinais de estabilidade

O comércio de arroz global no período comercial 2023/24 pouco mudou entre setembro e outubro e permanece próximo ao nível mais deprimido de 2023, quando registrou recuo após sucessivas altas durante a pandemia de covid-19. Estoques em 2023/24 aumentaram de forma marginal, pois as leves revisões em alta para Índia e Indonésia são compensadas por previsões de baixa, em especial no Vietnã.

Na China, as condições de colheitasão favoráveis. Na Índia, as condições da safra de verão (kharif) permanecem boas, exceto no sul, onde as monções foram fracas. No sudeste asiático espera-se maus resultados na Tailândia. Chuvas limitadas afetam de novo a Indonésia.

Índia volta a abalar o mercado internacional

No dia 18 de outubro, a direção-geral de comércio externo da Índia permitiu a exportação de 1,03 milhão de toneladas de arroz branco não basmati para sete países da Ásia e da África. A licença abre exceção à medida de julho de 2023, de proibir

exportações de arroz não basmati e não parboilizado, exceto sob certas condições. As vendas foram concluídas a Nepal, Camarões, Costa do Marfim, Guiné, Malásia, Filipinas e Seychelles.

Antes, em 13 de outubro, a Índia prorrogou a observância da taxa de exportação de 20% sobre o arroz parboilizado. Em 14 de outubro, a Índia anunciou que iria manter o preço mínimo para as exportações (MEP) de arroz basmati em US$

1.200,00 por tonelada até novo aviso, uma vez que continuava a restringir as remessas do grão para o exterior, para que não fosse classificado incorretamente e exportado ilegalmente.

No entanto, em 26 de outubro, inverteu a posição, reduzindo a referência mínima para 950 dólares por tonelada, a pedido dos exportadores, que viam os clientes migrando para a oferta do Paquistão.

Não foi só o movimento da Índia que afetou o mercado asiático. Em 4 de outubro, o presidente das Filipinas, Ferdinando Marcos Jr., retirou o tabelamento de preços máximos do arroz branco e do integral imposto em setembro. Em meio à

pressão sazonal e relutância dos compradores em garantir preços correntes, as cotações médias do arroz diminuíram 2% em termos mensais, mas permaneceram um terço mais altas do que há um ano.

As ofertas do tailandês diminuíram à medida em que os exportadores procuraram vender os suprimentos restantes antes da principal colheita, também influenciadas pelos movimentos cambiais. As cotações do arroz parboilizado indiano caíram

devido à demanda moderada dos mercados da África Ocidental, enquanto os comerciantes aguardavam as chegadas da colheita de kharif.

O a u m e n t o s a z o n a l d a s disponibilidades fez com que os preços no Paquistão caíssem, enquanto no Vietnã a forte procura local ajudou a aliviar a pressão das novas colheitas. Assim, os preços na região alcançaram 242,7 pontos no

indicador da FAO/ONU, com retração de 2,5% sobre setembro, mas ainda registrando valorização de 34,9% sobre outubro de 2022.

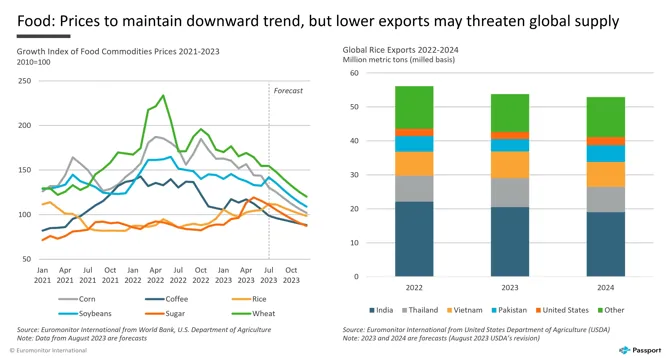

Queda nos preços globais só em 2025

Banco Mundial vê clima e menor oferta balizando preços altos do arroz

Os preços globais do arroz não deverão arrefecer significativamente antes de 2025 devido às restrições às exportações dos principais países produtores e à ameaça contínua do El Niño, afirmou o mais recente Global Commodity Outlook, relatório emitido no fim de outubro pelo Banco Mundial.

O documento também traz que os preços globais do arroz, que foram em média 28% mais elevados em 2023 do que em 2022, deverão aumentar mais 6% em 2024. Isso deve-se em parte à ameaça do El Niño, à resposta à política de exportadores e importadores significativos e à concentração geográfica e de mercado da produção e exportação de arroz.

Esse cenário deverá soar alguns sinais de alarme na Índia, que enfrenta uma queda na produção doméstica dearroz kharif em 2023 em virtude das baixas monções em agosto e setembro. O Centro de Administração de Alimentos do governo indiano já restringiu a exportação de arroz da Índia, eliminando, assim, boa parte da oferta internacional. A Índia representa quase 40% do fornecimento global de arroz, ou 22 milhões de toneladas do grão, de diferentes tipos e classificações, em

base casca. Contudo, o país voltou a liberar as exportações de aromáticos, glutinosos e, sob condições especiais, até longo fino branco e parboilizado, mediante taxas adicionais.

Segundo o relatório, os maiores impactos serão sentidos na Ásia e na África, dependentes majoritariamente do arroz indiano e de seus imediatos substitutos tailandeses e vietnamitas, cujos estoques estão em queda e as produções, limitadas. Nas Américas, parte do Oriente Médio, Europa e África, o abastecimento será garantido até o fim do primeiro trimestre pelas safras dos EUA e, a partir de então, pelo Mercosul.

OUTROS CULTIVOS

Em geral, segundo o relatório, prevê-se que, à exceção do arroz, os preços agrícolas caiam 7% em 2023 e mais 2% em 2024 e 2025 devido à ampla oferta. O relatório mencionou ainda que as cotações do milho deverão terminar o ano em curso 22% abaixo dos níveis em 2022 e diminuir ainda mais, em 8% e 4%, respectivamente, em 2024 e 2025. O Banco Mundial afirmou que os preços globais do trigo apresentam uma tendência, em média, de serem 20% mais baixos em 2023 do que os níveis de 2022 e deverão diminuir ainda mais, em cerca de 3% e 5%, em 2024 e 2025, respectivamente, apesar da Guerra da Ucrânia. A produção das Américas, em especial pela recuperação no sul do continente, será fundamental para ampliar oferta e pressionar as cotações.