Mercado de arroz: surpreendente falta de mudança na área cultivada do USDA

Rice Fields, Tuesday, July 15, 2014. Photo Brian Baer

(Por Scott Stiles, economista agrícola da Universidade de Arkansas) O USDA divulgou seu ‘muito aguardado relatório sobre a área cultivada em junho esta semana. O aspecto mais surpreendente do relatório foi a falta de mudança nas intenções de março. É provável que o relatório tenha deixado os traders com mais perguntas do que respostas. Na verdade, a imagem da área pode não começar a clarear até agosto, quando tivermos uma primeira olhada na área certificada pela FSA.

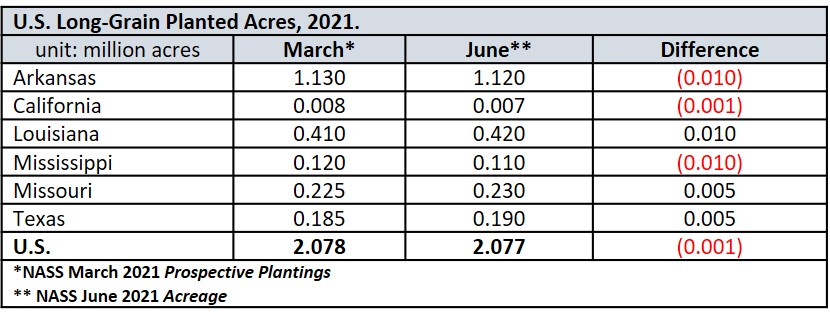

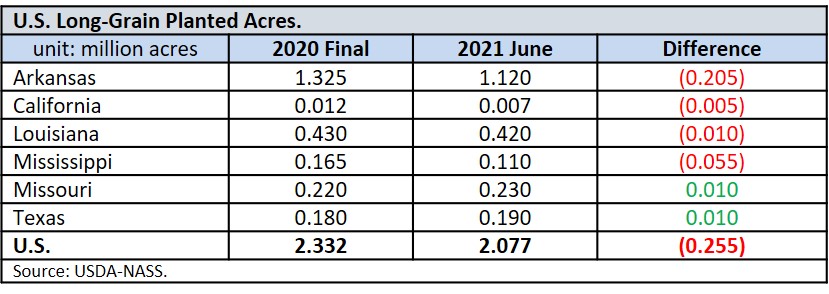

A tabela abaixo fornece uma comparação dos hectares finais de grãos longos de 2020 e os resultados da NASS Acreage divulgados esta semana. De acordo com o relatório de 30 de junho, espera-se que a área plantada com grãos longos diminua 11 por cento ou 255.000 acres em relação ao ano passado. A área plantada do Arkansas caiu 15% ou 205.000 acres em relação ao ano passado.

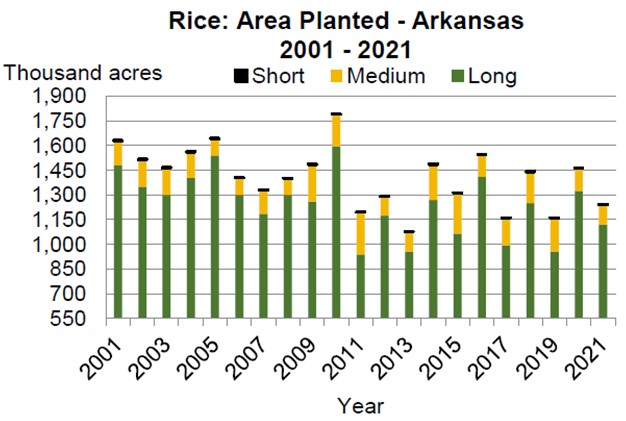

Para Arkansas, toda a área plantada de arroz para 2021 é estimada em 1,24 milhão de acres, uma redução de 220.000 acres em relação ao ano anterior e 10.000 acres em relação às intenções de plantio de março. O breakout (mostrado na figura do NASS abaixo) é 1,12 milhões de acres para grãos longos, 120.000 acres para grãos médios e 1.000 acres para grãos curtos.

“Todo aquele trabalho por mil acres?” Pode ser assim que eles se sintam no NASS depois de coletar os dados do arroz no mês anterior. Historicamente falando, o ajuste da área plantada de março a junho deste ano foi o menor na memória recente. Voltando a 2009, nos concentramos em acres de grãos longos nos anos ímpares. Aqueles foram anos em que a área plantada com arroz diminuiu em relação ao ano anterior.

Em todos os anos ímpares desde 2009, o total da área cultivada em junho para grãos longos foi menor do que as intenções de março. As mudanças na área cultivada de março a junho variaram de -25.000 a -300.000, com uma variação média de -164.000 acres. Diante disso, o mercado de arroz foi pego de surpresa na quarta-feira pela escassa variação líquida de 1.000 acres. A tabela abaixo fornece um detalhamento estado por estado das mudanças nas áreas cultivadas de grãos longos de março a junho.

Como um lembrete, os resultados da pesquisa de área de cultivo de junho serão usados nas estimativas de produção para o próximo 12 de julho WASDE (isto é, relatório de oferta / demanda) e NASS Crop Production. Como isso afetará o balanço patrimonial de 2021 para grãos longos? À primeira vista, provavelmente não muito. O relatório de June Acreage incluiu uma projeção para acres colhidos de grãos longos de 2,041 milhões. Isso implica em uma diferença de área plantada / colhida de 1,7% – a média de 10 anos.

Para calcular a produção, a variável chave que não conhecemos é o rendimento. Podemos estimar que o USDA está usando um rendimento médio nacional para grãos longos de 7.479 libras (166,2 bu./ac.). Se assim continuar, a estimativa de produção de julho seria de 152,6 milhões de cwt .; ligeiramente acima da estimativa de junho de 152,3 milhões.

Novamente, a questão chave aqui é o rendimento. No WASDE de julho, as estimativas de rendimento não devem mudar em relação aos meses anteriores. Em agosto, podemos começar a ver algum ajuste nos rendimentos.

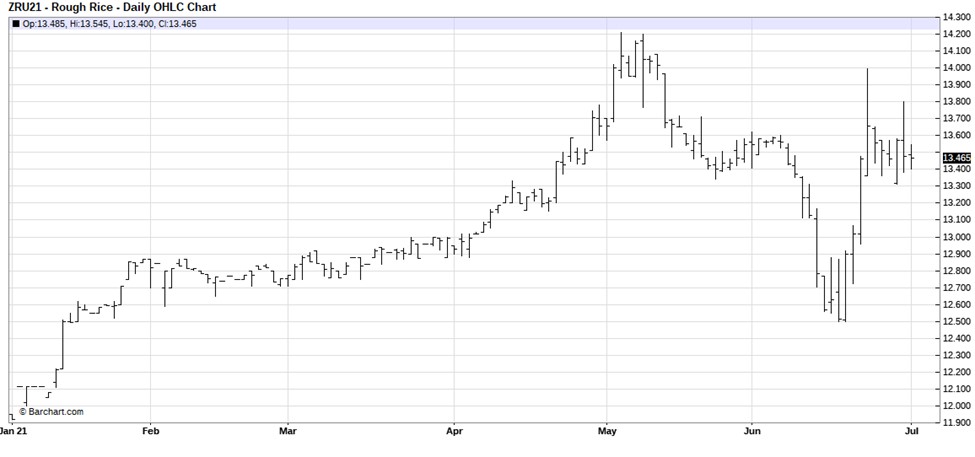

Os futuros do arroz de Chicago tiveram uma boa recuperação após as baixas de meados de junho. O contrato de setembro retrocedeu 50% da queda desde a alta de maio de $ 14,21 para a baixa recente de $ 12,50. Com os futuros sendo negociados agora na área de $ 13,45 a $ 13,50, os lances de arroz nova safra nos secadores estão na faixa de $ 5,82 a $ 5,89 para entrega no outono. As ofertas das usinas estão em $ 5,96 por bushel.

No gráfico abaixo, é difícil ignorar a bandeira de alta que se desenvolveu, que pode estar apontando para um reteste das máximas de maio. Mas antes de ficar muito animado, tenha em mente que o relatório de área cultivada de quarta-feira foi uma decepção, com muitos no comércio esperando um número de área menor e, portanto, alguma redução no tamanho da safra. Isso pode manter o mercado de arroz em uma faixa lateral por mais algum tempo.

Com certeza, porém, parece provável que o mercado simplesmente encolherá os ombros sobre a área cultivada de junho e esperará por mais informações. Por exemplo, o impacto total sobre os hectares e a produção das inundações recentes no estado ainda são desconhecidos. Mais pistas sobre hectares falidos e plantio impedido em todos os estados de arroz surgirão em agosto com o relatório de área certificada da FSA.

Até então, o comércio se concentrará no clima, nas condições da safra e na demanda de exportação.