Nova realidade

Safra do hemisfério

norte derruba preços mundiais. Produção

vai aumentar 1,4%.

O mercado mundial de arroz entrou em trajetória de queda desde junho, depois de registrar um primeiro semestre com preços até 15% maiores do que em 2017, segundo a Organização das Nações Unidas para Agricultura e Alimentação (FAO). Isso porque os volumes de produção, em especial pela boa safra do hemisfério norte, e a expectativa de menores compras dos grandes importadores de 2017, já interferem na formação dos preços.

Patrício Méndez del Villar, analista de mercado mundial do arroz para o Centro de Cooperação Internacional em Pesquisa Agronômica para o Desenvolvimento (Cirad), da França, destaca que a produção mundial em 2018 deverá se estabelecer em 770 milhões de toneladas de arroz em casca (511,4 Mt de arroz beneficiado), uma alta de 1,4% em relação a 2017.

“Estas previsões levam em conta melhores condições climáticas e preços mais atrativos, especialmente no hemisfério norte. Na Ásia, esperam-se safras recordes, sobretudo na Índia, graças às boas chuvas e à revalorização dos preços mínimos. Esse aumento compensará parcialmente a redução esperada na produção da China, onde as autoridades buscam reduzir as áreas plantadas para compensar os excedentes de 2017 depois de colheitas excepcionais e importantes importações”, avalia o economista.

Na África, as colheitas devem aumentar 4% graças ao incremento da produção no leste do continente, especialmente em Madagascar e na Tanzânia. Nas regiões ocidentais da África, a produção também progride graças a programas de incentivo aos insumos e investimentos. “Por outro lado, no Egito as autoridades estão tentando reduzir fortemente as áreas de arroz, em pelo menos 25%, para economizar recursos hídricos”, acrescenta Méndez del Villar.

Na América do Norte espera-se que as colheitas voltem aos níveis normais graças a preços mais remuneradores. Ao contrário do que se esperava, a expansão do grão médio em lugar do grão longo fino não ocorreu e os Estados Unidos estão voltando ao mercado das Américas e do Oriente Médio com produção similar à de 2016. Enquanto isso, na América Latina a produção 2018 deve diminuir devido à redução de 6% na produção do Mercosul, em especial no Brasil e no Uruguai.

Maiores colheitas na Ásia impactam o mercado

Queda do comércio global pode ser evitada

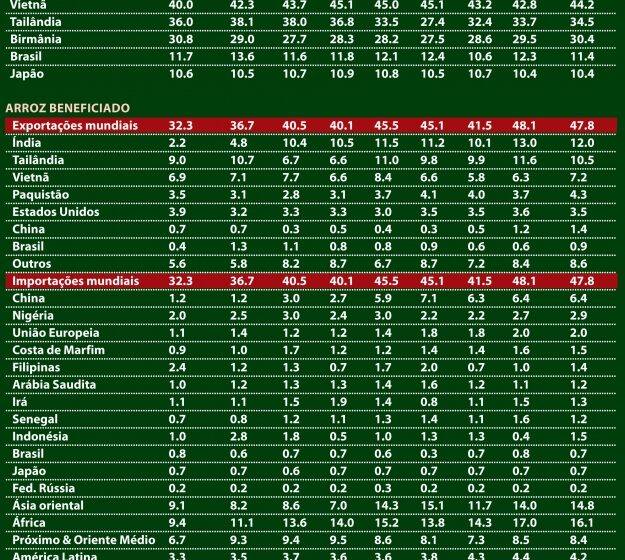

Em 2018 o comércio mundial deve marcar uma diminuição a 47,8 Mt contra um nível recorde de 48,1 milhões de toneladas em 2017. Esta ligeira contração de 0,7% seria atribuída à queda de 6% nas importações africanas, segundo Patrício Méndez del Villar, economista francês do Centro de Cooperação Internacional em Pesquisa Agronômica para o Desenvolvimento (Cirad), em Montpellier.

No entanto, o analista considera que as perspectivas de fortes compras egípcias nos próximos meses podem elevar as previsões globais. “Além disso, a demanda de importação asiática deve permanecer bastante ativa, especialmente nas Filipinas e na Indonésia”, assegura.

Em contraste, as necessidades de importação no sul da Ásia cairiam acentuadamente. No resto do mundo, as importações devem permanecer estáveis graças a melhores disponibilidades internas. Do lado da oferta, os exportadores asiáticos devem registrar contração nas vendas, exceto no Vietnã, Paquistão e Myanmar.

Os estoques mundiais de arroz no fim de 2017 aumentaram 1% para 169,1 Mt contra 167,5 Mt em 2016. Em 2018, deve haver um aumento adicional de 1,2% para 171,1 Mt, equivalente a um terço do consumo mundial. Este aumento se deve essencialmente à reconstituição de reservas chinesas e indianas. Em contraste, os estoques nos principais países exportadores continuam em declínio, exceto na Índia. As reservas dos exportadores são as menores desde 2010.

FIQUE DE OLHO

Dos 171,1 milhões de toneladas de estoques mundiais previstos para 2018, 103 milhões, o que equivale a 60%, estão na China. O gigante asiático exporta apenas volumes mínimos para parceiros comerciais muito próximos, como Mongólia e Hong Kong, ou em ajuda humanitária, por isso as suas reservas são consideradas “esterilizadas” do mercado, mesmo que os volumes enviados para a África tenham aumentado em 2017. Por sua política de abastecimento, o país é o maior importador mundial do grão. Isso mantém o estoque global, fora da China, em apenas 67 milhões de toneladas, em base casca, para uma comercialização que poderá chegar a 48 milhões de toneladas, incluindo as compras chinesas. Ou seja, os estoques globais “livres” são de apenas 19 milhões de toneladas e estão concentrados em não mais do que 10 países.