O seguro morreu de velho

Contratar seguro

agrícola não pode ser

uma aventura. Arrozeiros querem regras claras

.

O seguro agrícola no Brasil, principalmente aquele vinculado aos bancos, sempre exigiu dos agricultores, principalmente dos arrozeiros, uma boa dose de paciência, resignação e cuidado com as “letras miúdas”. Cansados de serem obrigados a contratar o seguro no banco que os financia – e junto com isso ter que segurar carro, casa, entre outros penduricalhos – e na hora que precisam de ressarcimento de danos no bem segurado encontrarem as tais “letras miúdas” e cláusulas que resumem a uma pequena parte dos prejuízos o valor recebido, os arrozeiros colocaram as mudanças no seguro agrícola como uma das prioridades do setor. O assunto é urgente e já ganhou espaço na pauta da Câmara Setorial Nacional da Cadeia Produtiva do Arroz. A proposta de um novo modelo já está em discussão com o secretário de Política Agrícola Neri Geller e o ministro Blairo Maggi, da Agricultura, Pecuária e Abastecimento.

.jpg)

Por parte da Federação das Associações de Arrozeiros do Rio Grande do Sul (Federarroz) quem vem tratando do assunto é o vice-presidente Alexandre Azevedo Velho, de Mostardas (RS). Segundo ele, o seguro agrícola atualmente ofertado está ligado diretamente à garantia do financiamento da lavoura nos bancos. Quando ocorre um prejuízo em função de problemas climáticos o seguro indeniza somente um percentual do valor do financiamento, o que representa a metade do valor gasto por hectare. Isso não supre a demanda dos agricultores.

Ainda segundo Alexandre Azevedo Velho, há diferenças enormes entre os modelos de seguro agrícola proposto por bancos e corretoras.

“O seguro dos bancos está focado na proteção do financiamento, já o seguro privado, não vinculado a banco, foca na propriedade e nas despesas de implantação e condução da lavoura. Isso faz toda a diferença, daí a importância de desatrelar o seguro do financiamento, que é uma imposição histórica”, reconhece.

Por exemplo: o seguro contratado com o banco está limitado ao valor liberado para o custeio, grosso modo, R$ 3 mil por hectare. Enquanto isso, o seguro privado pode indenizar até R$ 5 mil por hectare considerando as mesmas coberturas e com um custo muito parecido. Põe isso em uma lavoura, a diferença é abissal. Há desvantagens para o produtor ao contratar este modelo. No caso de uma frustração de safra, ele terá uma indenização de no máximo metade do que realmente investiu para plantar a lavoura. No lugar do seguro ser uma cobertura acaba sendo um paliativo, pois igual o agricultor terá endividamento e necessidade de alongamento de dívidas por conta da capacidade de pagamento e acabará se tornando uma espécie de vítima do sistema, escravo do banco, dependente da boa vontade política do governo. E isso alcança diversos segmentos, não só o arroz.

Para Daire Coutinho, presidente da Câmara Setorial do Arroz, o mais importante para o produtor ao dar este passo é saber o que realmente ele está contratando e, em caso de sinistro, quanto e como ele vai receber. “E essa nem sempre é uma resposta fácil de receber, por incrível que pareça”, reconhece. Milhares de hectares perdidos pela lavoura de arroz em 2015/16 por causa do fenômeno climático El Niño serviram de gatilho para alertar ao setor que algo precisa mudar. Centenas de produtores tinham seguro, mas na hora de receber ele não cobriu nem um terço dos prejuízos. “E muita gente, com perdas parciais, não recebeu absolutamente nada”. Para os agricultores, o seguro rural deve cobrir enchentes, vendavais, granizo e replantio em coerência com os desembolsos.

“Isso é seguro?”

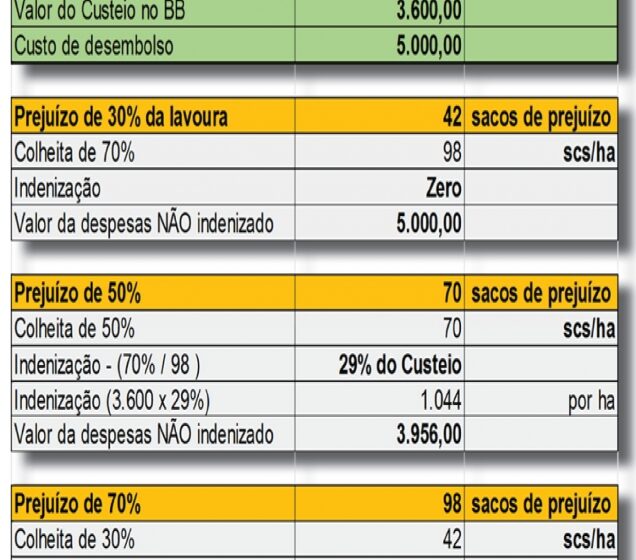

A Federação das Associações de Arrozeiros do Rio Grande do Sul (Federarroz) apresentou na Câmara Setorial do Arroz, em Brasília, um trabalho que mostra claramente que o modelo atual de seguro não serve para o produtor. E quer mudanças, conforme explica Alexandre Azevedo Velho, vice-presidente da entidade: “Mostramos uma planilha com três exemplos de indenização. Na primeira, perdendo 30% da safra, a indenização foi zero. Na segunda, perdendo 50% da área cultivada, a indenização foi de R$ 1 mil por hectare para um custo superior a R$ 5 mil. No terceiro modelo, perdendo 70% do cultivo, a indenização foi de apenas R$ 2 mil por hectare. Então eu pergunto: Isto é seguro? Claro que não nos serve!”.

Com base neste estudo a Federarroz está propondo uma nova proposta, que seja discutida e viabilizada através de normas e via Ministério da Agricultura, Pecuária e Abastecimento (Mapa). Os pontos principais são a redução de prejuízos em função de problemas climáticos e que o produtor tenha liberdade de escolha do modelo de seguro e da instituição onde vai contratá-lo, buscando aquele que cubra as despesas da lavoura e solicita ainda que haja garantia de subvenção por parte do governo federal.

“É o caminho para buscar, no mínimo, a segurança financeira aos produtores, garantir a segurança alimentar para a população e reduzir o nível de riscos de endividamento do campo, o que gera uma crise em cadeia até o consumidor”, explica Alexandre Azevedo Velho. A livre escolha da seguradora deve ser uma regra capaz de superar a praxe dos pacotes fechados de quem libera o financiamento.

FIQUE DE OLHO

A expectativa dos arrozeiros é que com a ação do Ministério da Agricultura, Pecuária e Abastecimento, juntamente com Conselho Monetário Nacional, Banco Central, Ministério da Fazenda e organizações de seguros, já em 2017 sejam normatizadas novas regras para contratação do seguro rural e para os modelos oferecidos pelos agentes financeiros. Há urgência de que os bancos aceitem que o produtor possa optar pelo seguro que achar melhor. Isso porque existem seguradoras que oferecem modelos de contratos que pelo menos se aproximam da realidade de custos da lavoura de arroz. O setor acredita que isso fará com que haja maior segurança na atividade e, consequentemente, menor necessidade de prorrogações e alongamento de dívidas.