Oferta da Índia pesará sobre os preços globais e remodelará o comércio no início do ano

(Por S&P Global Platts) A produção recorde de arroz na Índia e os preços cada vez mais competitivos estão prestes a redefinir a dinâmica do comércio global no início de 2026, à medida que os compradores voltam sua atenção para o maior exportador mundial, de acordo com fontes de mercado que falaram com a Platts, parte da S&P Global Energy.

Essa mudança pode reconfigurar as principais rotas de exportação, intensificar a pressão sobre os preços dos fornecedores concorrentes e ditar o ritmo dos preços internacionais do arroz até o primeiro trimestre de 2026.

A Platts projeta a produção de arroz da Índia para o ano comercial de 2025-26 (outubro-setembro) em 151,8 milhões de toneladas, um aumento de 800 mil toneladas em relação ao ano anterior.

A força da oferta indiana impulsionará o comércio asiático no início de 2026

A Índia inicia 2026 com um forte otimismo, sustentado pela produção recorde da safra Kharif. As primeiras estimativas para a safra Kharif apontavam para um recorde de 124,504 milhões de toneladas métricas para o ano-safra 2024-25 (outubro-setembro), um aumento de 1,7 milhão de toneladas em relação ao ano anterior, segundo dados divulgados pelo Ministério da Agricultura e Bem-Estar dos Agricultores em 27 de novembro.

Um exportador de Chhattisgarh afirmou que “a demanda provavelmente se deslocará para a Índia”, observando que a aquisição de arroz pelo governo manterá a oferta restrita até meados de janeiro, quando são esperadas pressões de mercado e quedas nos preços.

Em outra frente, comerciantes citaram a desvalorização da rupia e a retomada da demanda nigeriana como fatores que aumentam a competitividade da Índia. Um exportador de Andhra Pradesh disse: “A demanda pode mudar, já que a rupia está se desvalorizando em relação ao dólar. No geral, o cenário é positivo, pois a Índia possui uma vantagem competitiva.”

O sentimento do setor está alinhado com essa perspectiva. Umesh Gosai, chefe de comércio de arroz da ETG, afirmou que a Índia pode apresentar preços mais baixos e, com a esperada queda nos preços em decorrência da política de venda em mercado aberto, os compradores começarão a migrar para a Índia em vez de comprar da Tailândia ou de outros países. A demanda pela Índia provavelmente continuará alta, especialmente com a safra recorde prevista para este ano, acrescentou Gosai.

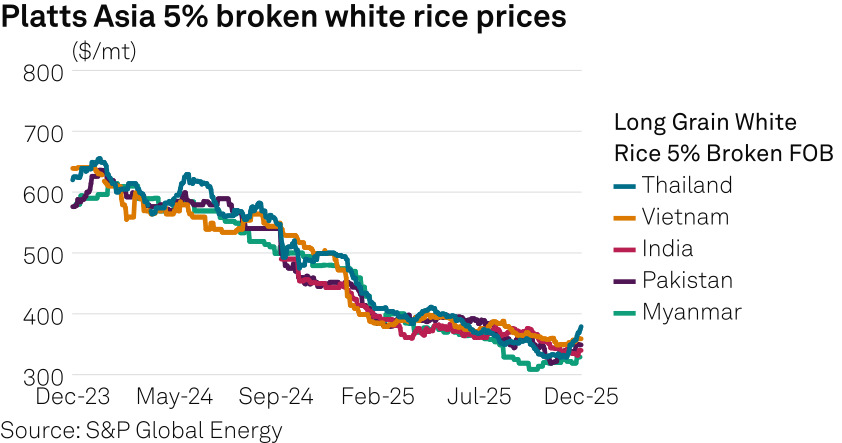

Em 5 de dezembro, a Platts avaliou o arroz branco quebrado indiano em US$ 338/tonelada, uma queda de US$ 5/tonelada em relação ao mês anterior. Em contrapartida, os preços de outros países asiáticos também registraram aumentos em relação ao mês anterior. O arroz branco com 5% de grãos quebrados da Tailândia subiu US$ 50/tonelada, para US$ 379/tonelada; o do Vietnã, também com 5% de grãos quebrados, aumentou US$ 9/tonelada, para US$ 358/tonelada; o do Paquistão, US$ 12/tonelada, para US$ 347/tonelada; e o de Mianmar, com 5% de grãos quebrados, foi avaliado em US$ 334/tonelada, um aumento de US$ 14/tonelada em relação ao mês anterior, em 5 de dezembro.

O comportamento de compra da África do Sul destaca a vantagem de preço da Índia, com vários compradores ecoando esse sentimento. Um grande comprador sul-africano afirmou que, se o arroz indiano ficar US$ 15/tonelada mais barato, as compras migrarão “imediatamente” da Tailândia.

Em outras partes da Ásia, os exportadores aguardam esclarecimentos de Nova Déli. Um vendedor baseado em Déli disse que a Índia só “terá uma chance” se as taxas do OMSS (Acordo de Substâncias de Mercadorias de Ontário) forem reduzidas, uma decisão esperada após o término das compras em meados de janeiro.

Preços na Tailândia e no Vietnã devem sofrer pressão da oferta indiana

Tailândia, Vietnã, Camboja e Mianmar iniciarão o primeiro trimestre de 2026 com fundamentos mistos, mas enfrentarão crescente pressão competitiva devido à esperada queda nos preços da Índia.

Na Tailândia, os suprimentos apertados e os preços elevados provavelmente continuarão até as chegadas de fevereiro a março. Um fornecedor de Bangkok disse: “Quando a nova safra chegar, espero que o preço do arroz branco de 5% da Tailândia caia para cerca do nível de US $ 340 / mt da FOB até fevereiro, do nível atual acima de US $ 380 / mt”, acrescentando que a Índia poderia dominar se o excesso de oferta.

Os comerciantes vietnamitas esperam que os preços subam, a menos que a perspectiva de oferta da Índia mude. O arroz branco continuará a enfrentar a concorrência da Índia, Tailândia, Paquistão e Mianmar.

Espera-se que a compra das Filipinas seja retomada assim que sua proibição de importação estendida terminar. Vivek Agarwal, da Seri Food, disse: “Mesmo que a Índia tenha tanta safra, é improvável que as Filipinas mudem para o arroz indiano … No entanto, se houver uma enorme diferença nos preços, há uma possibilidade de alguns compradores mudarem”. As Filipinas estenderam sua proibição de importação até o final de 2025 no final de outubro.

Camboja e Mianmar antecipam uma demanda chinesa mais forte em janeiro e fevereiro, enquanto a China busca o OM5451, o senador Kra Ob e outras variedades preferidas.

Paquistão perde força à medida que compradores ficam à margem

A atividade de exportação do Paquistão continua moderada, já que os principais compradores permanecem inativos. Karan Prem Lohana, comerciante de arroz da Jatlee Commodities DMCC, disse que espera que a Índia lidere o mercado no início de 2026, à medida que a demanda da África Ocidental continua a mudar. “O Paquistão está lutando para manter a participação de mercado porque os principais compradores, como China e Bulog, não estão tomando posições como costumavam.”

Os vendedores com sede no Paquistão antecipam oportunidades nas Filipinas e um potencial ressurgimento de compradores privados chineses após o Ano Novo Lunar.

Políticas da WAF, preferências dos consumidores dos EUA moldam riscos comerciais regionais

A África Ocidental enfrenta grandes entradas de estoque, com Senegal, Gana e Mali impondo controles temporários de importação. O calendário político da Nigéria está moldando a direção política. Um moleiro local disse: “2026 é o ano que antecede o ano eleitoral … então os preços do arroz serão limitados o máximo possível”.

Nos EUA, a safra de pára-choques da Índia é vista como um risco de preço para as exportações tailandesas. Um moleiro dos EUA disse: “Se a Índia quiser ter uma safra de pára-choques, isso pode diminuir os preços, e isso, por sua vez, fará com que os preços do arroz tailandês diminuam”. Porém, a lealdade do consumidor continua forte. Um moleiro do Arkansas disse: “Eles vão favorecer o arroz tailandês em detrimento do arroz americano caseiro”.

Espera-se que a América do Sul tenha um impacto direto limitado, embora os exportadores permaneçam sensíveis aos preços tailandeses. Um exportador brasileiro disse: “Se a Tailândia também baixar seus preços, o Peru pode importar mais arroz da Tailândia e não tanto do Brasil”.

Caminho de preços global depende da política de exportação da Índia no início de 2026

Em todas as regiões, os participantes do mercado dizem que a direção global depende das escolhas políticas da Índia e de sua capacidade de absorver ou liberar sua safra recorde. Rajesh Khera, vice-presidente sênior da MOI International, disse: “Os compradores estão sentados à margem esperando por clareza na decisão do governo indiano sobre o esquema da OMSS. As negociações de mercado sobre uma potencial redução de preços estão mantendo a decisão de compra em espera. A demanda virá imediatamente quando estiver claro se o governo oferecerá alguma redução no preço ou não.

A administração da Índia de sua política de exportação e o preço da OMSS no início de 2026 determinarão se o atual clima de espera e vigilância se transforma em um aumento na compra global. Se Nova Delhi sinalizar a flexibilização dos preços, a demanda pode oscilar rapidamente em direção à origem indiana, dando o tom para os mercados de arroz em meados de 2026.

Fonte: Platts