Desafios abundantes para comercializar a nova safra de arroz e cobrir custos

(Por Dwight Roberts) Com a colheita agora quase concluída, a indústria de grãos longos se encontra em um precipício e não tem certeza de para onde ir a seguir. Os preços do arroz continuam firmes, mas o mercado spot não está tão ativo quanto a maioria dos produtores esperava que fosse pós-colheita. Isso porque o maior mercado de arroz beneficiado dos EUA está piorando a cada dia que passa, já que é quase impossível descarregar um navio no Haiti agora – mesmo para ONGs que tentam ajudar as pessoas em crise.

Se olharmos para as exportações de arroz em casca como um ponto positivo, os EUA continuam a perder quota de mercado no México para outras origens da América do Sul, nomeadamente o Brasil. As 80.000 toneladas métricas de negócios no Iraque que mantêm as indústrias ocupadas eram para colheitas antigas, e o beneficiamento está diminuindo. O mercado interno tem sido o salvador constante,

Após considerável atraso e debate no México, o governo federal publicou detalhes de seu recente Programa Antiinflacionário que foi relatado anteriormente no Rice Advocate. No entanto, ainda não está claro quanto ao tratamento para o arroz e, enquanto isso, o decreto de duração está sendo interpretado como nenhuma mudança real.

Qualquer empresa mexicana com histórico de importação pode acessar a licença enquanto a isenção de imposto é válida apenas para arroz em casca. O decreto do governo federal mexicano que isenta o pagamento da tarifa de importação e facilidades administrativas são concedidos a diversos bens da cesta básica e insumos indicados.

Esses são os fatores que nem levam em conta o aumento do valor do dólar, tornando as exportações dos EUA mais caras, o que deprime ainda mais nossa capacidade de sermos competitivos em termos de preços com nossos pares do Hemisfério Ocidental. O comércio não é um foco da atual administração da Casa Branca, portanto, ventos contrários significativos prevalecem no desenvolvimento de novos mercados e na sustentação dos existentes.

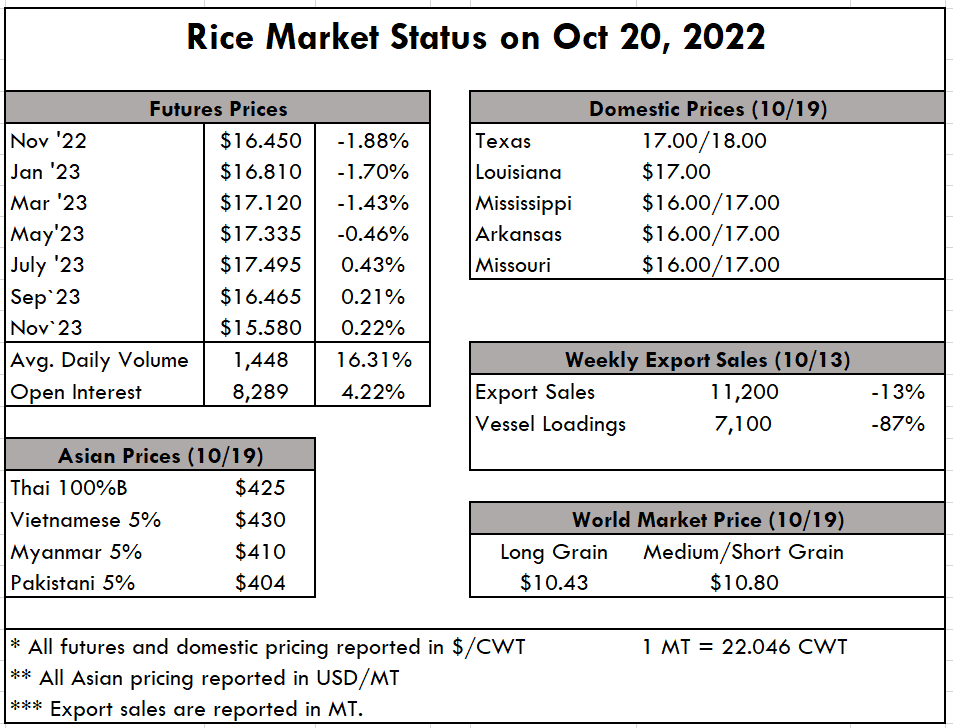

No terreno, os preços do Texas estão se mantendo firmes em US$ 17/US$ 18, porém com atividade limitada. O mesmo vale para a Louisiana, onde os preços são de US$ 17. Mississippi, Arkansas e Missouri estão todos competindo por espaço para barcaças que é limitado pela água baixa no rio Mississippi, com preços de US$ 16/US$ 17.

Na Ásia, o mercado também está se mantendo estável. Continua a ser uma anomalia que os preços do arroz não tenham experimentado a mesma volatilidade selvagem que a maioria dos outros grãos alimentares. O Thai 100% B é cotado entre US$ 415 e US$ 425 pmt esta semana, em linha com as semanas anteriores. O 5% vietnamita está atrelado a US$ 430 pmt, o que também está em linha. A Índia permanece em US$ 380 pmt, que tem sido o “novo” preço desde o anúncio da tarifa.

O relatório semanal de vendas de exportação do USDA mostra vendas líquidas de 11.200 MT esta semana, queda de 13% para Colômbia (10.400 MT), Canadá (400 MT, incluindo reduções de 200 MT), México (200 MT), Holanda (100 MT), e Micronésia (100 MT). As exportações de 7.100 MT também foram desanimadoras, caíram 87% e foram principalmente para o Canadá (2.400 MT), México (1.900 MT), Jordânia (1.000 MT), Reino Unido (900 MT) e Arábia Saudita (500 MT).

O mercado de futuros esteve ativo esta semana, com o volume médio diário saltando 16% para 1.448. Os juros em aberto também aumentaram 4,22%, para 8.289.