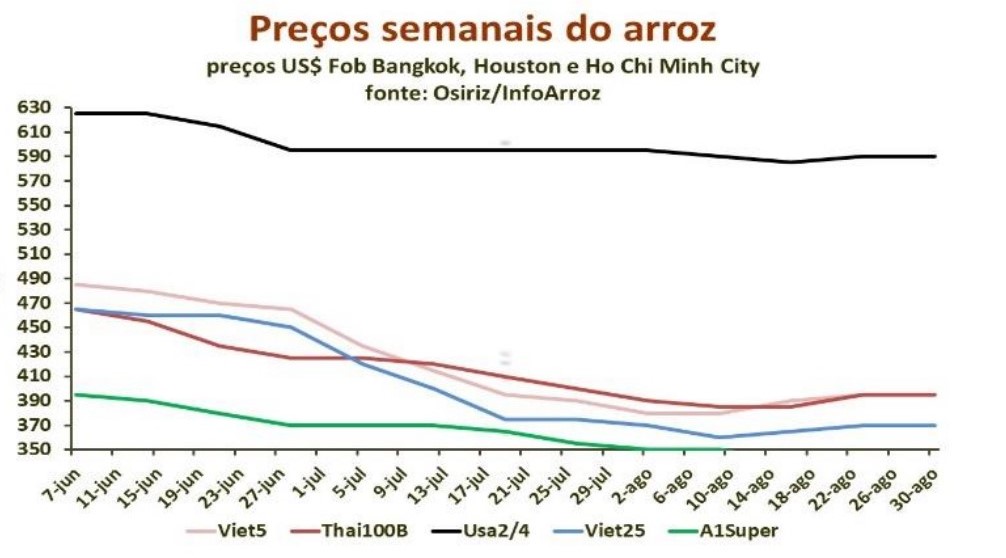

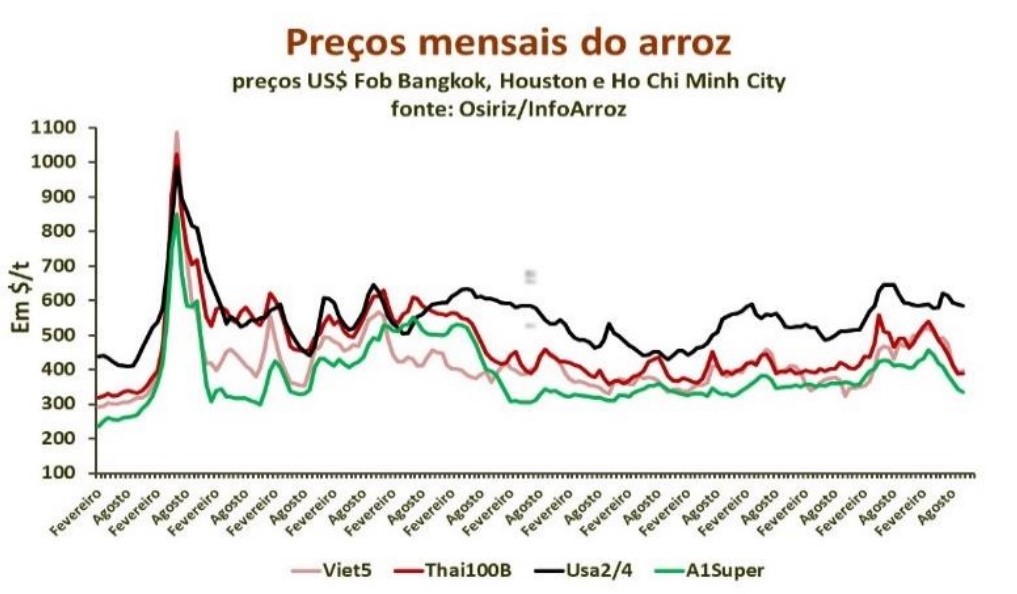

Preços mundiais do arroz baixaram mais 4% em agosto

(Por Patrício Méndez del Villar, InterArroz/Cirad) Em agosto, os preços mundiais do arroz voltaram a descer em média de 4%. O declínio foi mais expressivo nos mercados asiáticos, especialmente na Tailândia, Vietnã e Paquistão. Em contraste, os preços indianos registaram quedas relativamente moderadas. Nos Estados Unidos também os preços caíram apenas 1%. A demanda mundial de arroz começa a aumentar, mas o custo elevado do transporte marítimo tende a dissuadir alguns compradores.

Apesar da estabilização dos preços mundiais no final de agosto, devido à apreciação das moedas asiáticas em relação ao dólar, espera-se que a tendência baixista dos preços mundiais continue com a chegada das novas colheitas asiáticas, que são promissórias nas principais regiões produtoras de arroz. As perspectivas do comércio mundial foram revistas em baixa, mas, contudo, um aumento de 4,5% para 47,6 Mt contra 45,5 Mt em 2020. Estas projeções têm em conta a diminuição da demanda de importação durante os últimos três meses.

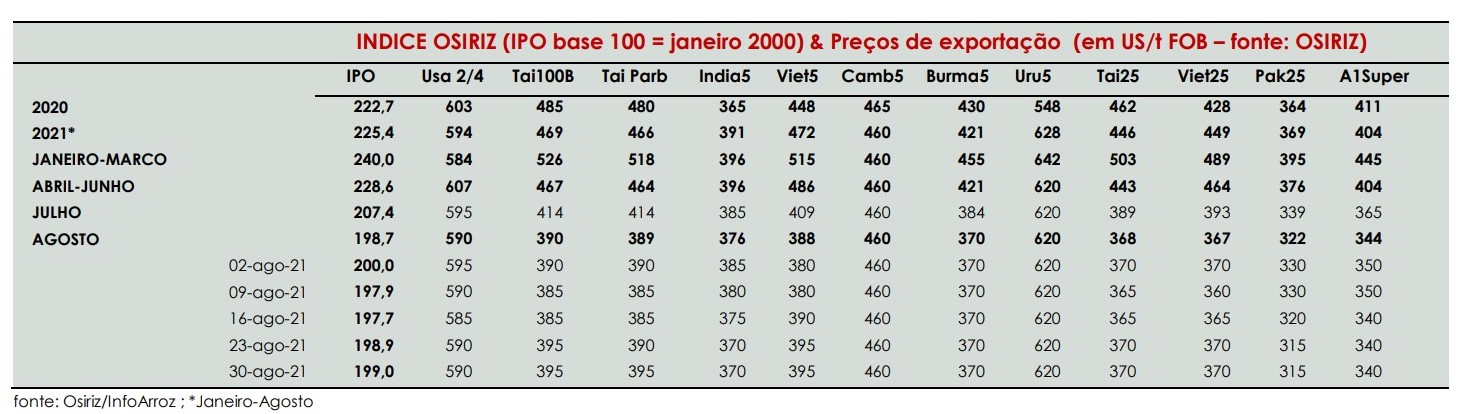

Em agosto, o Índice OSIRIZ/InfoArroz (IPO) caiu em 8,7 pontos para 198,7 pontos (base 100 = janeiro de 2000) contra 207,4 pontos em julho. Este é o nível mais baixo desde janeiro de 2020, e antes do aumento dos preços mundiais na sequência da pandemia de Covid-19. No início de setembro, o índice IPO tendia a estabilizar-se para 199 pontos.

PRODUÇÃO MUNDIAL

De acordo com as últimas estimativas da FAO, a produção mundial de arroz em 2020 teria aumentado 2,3% para 774,5 Mt (514,3 Mt base beneficiado). Em 2021, as novas projeções indicam um aumento de 1% para 781.8 MT. A produção asiática aumentou graças à extensão das áreas plantadas e a melhores rendimentos na China e na Índia. Na Índia, a produção teria aumentado em 3,5%, enquanto na China, o aumento foi de apenas 0,5%. Na Tailândia, a produção melhorou em 3,7%, apesar da seca em meados do ano. Nos Estados Unidos, a safra aumentou 22% em comparação ao ano anterior.

Na América Latina, a produção também se recuperou, especialmente no Brasil. Na África subsaariana, a produção de arroz foi afetada pelas inundações no final do ciclo de cultivo, especialmente nas regiões ocidentais, e não se espera um incremento em relação a 2019, o que aumentará significativamente a demanda de importação em 2021.

COMÉRCIO E ESTOQUES MUNDIAIS

Em 2020, o comércio mundial do arroz cresceu 3,1% para 45,5 Mt, contra 44,2 Mt em 2019. As necessidades de importação foram maiores na América Latina e no Caribe devido a um salto no consumo de arroz em resposta à pandemia de Covid-19. A Índia, o maior exportador do mundo, viu suas exportações aumentar 50% graças a preços extremamente competitivos. Em contraste, as vendas tailandesas caíram novamente 25%, marcando seu nível mais baixo em vinte anos.

O Vietnã resistiu melhor à onda indiana, com uma queda de apenas 4,5%, subindo para o segundo lugar no mundo e ultrapassando a Tailândia pela primeira vez. Em 2021, espera-se um aumento significativo no comércio mundial de 6% para 47,8 Mt, ou seja, 2,1 Mt a mais do que em 2020. A demanda de importação deverá crescer fortemente em Bangladesh e na África Ocidental, como na Nigéria, Costa do Marfim e Senegal.

Os estoques mundiais de arroz no fim de 2020 foram reduzidas em 3% para 183,1 Mt contra 186,2 Mt em 2019. No entanto, permanecem em níveis confortáveis, representando 36% do consumo mundial. Este declínio afetou principalmente a China, embora seus estoques permaneçam altos, equivalentes a 70% de seu consumo anual. Além disso, espera-se que os estoques dos principais países exportadores aumentem novamente em 2020/21 para 53 Mt, já 30% dos estoques mundiais.

Por outro lado, os estoques nos principais países importadores, particularmente nos países africanos, deveriam diminuir. Em 2021, os estoques mundiais poderão aumentar ligeiramente em 0,5% para 184 Mt.

PANORAMA INTERNACIONAL

Na Índia, os preços do arroz caíram 2-3%, um declínio relativamente moderado em comparação com os principais concorrentes asiáticos. Espera-se que a oferta indiana seja novamente ampla este ano graças às boas perspectivas de colheita. No entanto, as vendas externas tendem a ser mitigadas por causa dos elevados custos de frete marítimo. Contudo, as exportações em agosto teriam atingido 1,3 Mt contra 1,5 Mt em julho.

No total, as exportações poderiam exceder 16 Mt, superando em 10% o recorde anterior de 2020. Em agosto, o arroz indiano 5% quebrado marcou US$ 376/t Fob contra $ 385 em julho. O arroz indiano 25% também caiu para $ 346 contra $ 358. No início de setembro, os preços estavam estáveis.

Na Tailândia, os preços caíram 5-6%. Desde o início do ano, os preços caíram 26%. Este é o nível mais baixo desde novembro de 2018. A chegada da segunda safra também pesa nos preços de exportação, tal como a desvalorização do bath em relação ao dólar.

Esta diminuição dos preços tende a reativar as vendas externas, atingindo quase 500.000 t em comparação com 420.000 t em julho. No entanto, as exportações continuam 15% atrasadas em relação ao ano passado na mesma época. Em agosto, o preço do arroz 100%B tailandês atingiu uma média de $ 390/t contra $ 414 em julho. O arroz parboilizado também desceu para $ 389 contra $ 414 anteriormente. O arroz quebrado A1 Super caiu para $ 344 contra $ 364. No início de setembro, os preços ainda estavam fracos.

No Vietnã, os preços de exportação caíram em média 5,5%. Nos primeiros oito meses do ano, os preços já caíram 25% e estão em seu nível mais baixo desde fevereiro de 2020. O Vietnã reduziu seu diferencial de preços com a Índia e a Tailândia, mas ainda permanece ligeiramente acima de seus dois principais concorrentes. Em agosto, as exportações teriam aumentado de 498.000 t contra 475.000 t em julho, marcando um atraso de 12% em relação ao ano anterior na mesma época. Ao ritmo atual, alcançariam apenas 5,9 Mt em 2021, 4% a menos do que em 2020. Em agosto, o Viet 5% foi negociado a $ 388 contra $ 409 em julho. O Viet 25% marcou $ 367 contra $ 393 anteriormente. No início de setembro, os preços tendiam a se recuperar.

No Paquistão, os preços do arroz diminuíram 6%, passando abaixo dos preços indianos, sendo por enquanto os mais baixos do mercado. A oferta de exportação deveria ser ampla em 2021 graças a um aumento de 1,5% na produção a partir do nível recorde de 2020. Entretanto, não se espera que este arroz chegue ao mercado antes de meados de outubro, com algumas semanas de atraso. As exportações paquistanesas subiram de 245.000 t contra 226.000 t em julho. Ao mesmo tempo, as vendas externas ainda estão 10% atrás de 2020 na mesma época. Em agosto, Pak 25% foi negociado a $ 322 contra $ 339 em junho. No início de setembro, os preços estavam estáveis.

Na China, as exportações a partir de antigas safras aumentaram ligeiramente em agosto. As disponibilidades exportáveis ainda representariam mais de 7 Mt. Por outro lado, a demanda de importação tende a diminuir e poderia chegar a 2,7 Mt, o nível mais baixo dos últimos dez anos. O Vietnã, seguido pela Birmânia e Tailândia, são os principais fornecedores da China.

Nos Estados Unidos, os preços do arroz caíram ligeiramente em 1% em um mercado pouco ativo. Em agosto, as exportações atingiram apenas 237.000 t contra 320.000 t em julho. No entanto, as ventas externas são 10% mais altas em comparação ao ano passado na mesma época. Em agosto, o preço indicativo do arroz Long Grain 2/4 foi de $ 590 contra $ 595 em julho. No início de setembro, o preço continuou a enfraquecer.

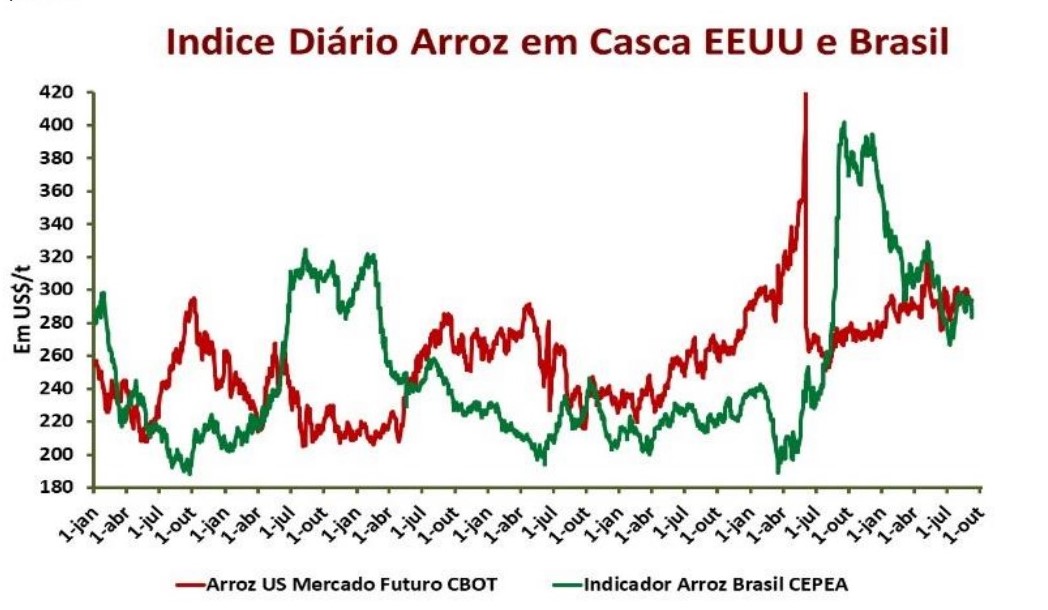

Na Bolsa de Chicago, os preços futuros do paddy subiram ligeiramente em 1,5% para $ 296/t contra $ 292 anteriormente. No início de setembro, os preços estavam caindo para $ 293.

No Mercosul, os preços de exportação permaneceram estáveis, dentro de um mercado externo bastante ativo. No Brasil, as exportações melhoraram chegando a 80.000 t em agosto contra 67.000 t em julho. Entretanto, eles ainda estão 53% atrasados em relação a 2020 na mesma época.

Na Argentina também as exportações aumentaram, enquanto no Uruguai, elas estavam 13% abaixo de julho e 17% abaixo do ano passado na mesma época. O preço indicativo do arroz paddy brasileiro subiu 6% para $ 294/t, contra $ 278t em julho. No início de setembro, o preço estava caindo para $ 288.

Na África subsaariana, os preços internos tendem a subir sob a pressão dos custos marítimos e da escassez de contêineres nos preços de importação. A demanda de importação africana será alta este ano e poderá atingir um nível recorde de 17,8 Mt contra 15,6 Mt em 2020. As importações africanas representariam, portanto, 37% das importações mundiais.