Quem esperava por essa?

Poucas moedas: declínio profundo nos preços do arroz surpreendeu a todos

Após bater em R$ 125,00, arroz vai abaixo da metade do preço. E pode cair mais

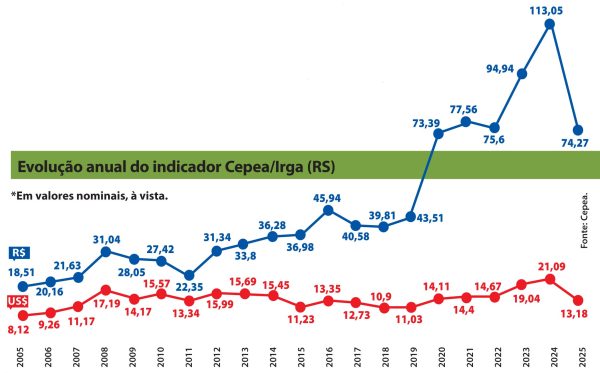

A cadeia produtiva do arroz no Brasil vive em 2025 uma realidade que não era imaginada nem nos seus piores pesadelos: Após bater na máxima de R$ 100,62 no dia 30 de janeiro deste ano, equivalente a US$ 16,52 pelo câmbio do dia (US$ 1,00 = R$ 5,82), as cotações médias da saca de 50 quilos do arroz em casca recuaram sistematicamente no Rio Grande do Sul até baterem nos R$ 55,29 no dia 11 de novembro (US$ 10,52).

A retração em real foi de 45,5% e, em dólar, de 36,3%. Pelo parâmetro internacional, o que ajudou foi a reação da moeda brasileira perante a norte-americana (que ficou abaixo de R$ 5,30 por dólar). Mantida a cotação cambial de janeiro, estaríamos com preços médios de US$ 9,53 por saca e desvalorização de 42,3%.

Esse período ficará marcado como um dos mais desafiadores para o setor orizícola do Rio Grande do Sul — e, por extensão, para a economia rural do estado e para as demais regiões brasileiras produtoras de arroz. A desvalorização acumulada foi suficiente para colocar boa parte dos produtores na fronteira do prejuízo, em um cenário de custos de produção superiores ao valor de venda. E, após muitos anos, com valores comerciais abaixo do preço mínimo de referência das políticas governamentais. Atualmente, o preço mínimo do arroz da safra 2024/25, em casca, 58×10, é de R$ 63,64. A defasagem, pelo indicador de preços do arroz Cepea/Irga (RS), no dia 11 de novembro, chega a 15,1%.

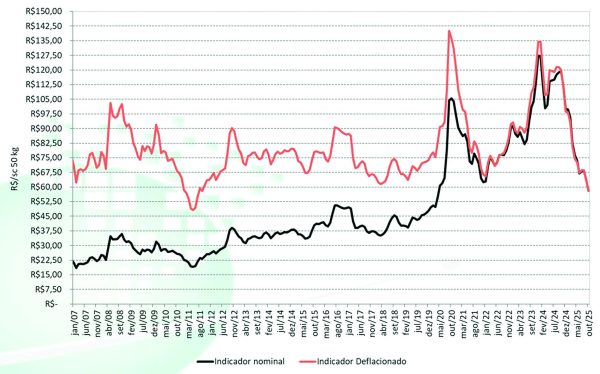

Evolução mensal do Indicador Cepea/Irga RS em 2025

Fonte: Cepea.

Oferta abundante x demanda contida

A explicação para esse movimento começa na colheita farta no Rio Grande do Sul e no Brasil. O Instituto Rio Grandense do Arroz (Irga) confirmou uma produtividade recorde na safra 2024/25, com média de 9.044 quilos por hectare — desempenho histórico que impulsionou a produção total do estado até os 8,76 milhões de toneladas. Santa Catarina também confirmou um recorde produtivo.

A combinação de clima favorável, manejo eficiente e tecnologia resultou em uma oferta interna abundante, em volume superior à capacidade de absorção do mercado nacional. Como os preços eram muito favoráveis, acima de R$ 100,00 no segundo semestre de 2024, chegando aos R$ 125,00 e mais de US$ 20 dólares em algumas regiões gaúchas, enquanto soja e milho naufragavam, houve um sintomático aumento da superfície orizícola semeada no país e no Mercado Comum do Sul (Mercosul).

Mas, ao mesmo tempo, as demandas interna e externa não acompanharam o ritmo. Embora o Brasil tenha mantido presença nos principais destinos da América Latina, Central e África, o volume exportado não cresceu na velocidade necessária para equilibrar o excedente doméstico. Embarques irregulares ao longo do primeiro semestre e a concorrência crescente de outros exportadores limitaram o escoamento. Assim, estoques privados e industriais se acumularam, intensificando a pressão sobre as cotações.

Questão básica

O endividamento dos produtores, muitos afetados drasticamente pelas inundações ou excessos pluviométricos de 2024, limitou o acesso ao crédito de comercialização, obrigando a ofertar, de forma concentrada, o arroz colhido. Na soja em terras baixas, a perda foi quase total, fortalecendo um comportamento de concentração da oferta do cereal.

Cenário internacional adverso

O quadro global também contribuiu para a retração dos preços do grão. O índice internacional de preços do arroz, medido pela Organização das Nações Unidas para a Alimentação e a Agricultura (FAO), apresentou queda ao longo de 2025, refletindo maior oferta mundial e competição entre grandes exportadores.

A Índia, que esteve por praticamente um ano fora de mercado, renovou e ampliou seus estoques com safras recordes e a sua volta superofertou o arroz em um mercado que mal alcança 65 milhões de toneladas. Somente os indianos estão oferecendo 30 milhões de toneladas.

Vietnã e Tailândia, e mais os Estados Unidos América, que colheu grande safra, também passaram a disputar os mercados mundiais. Os asiáticos impactaram mercados brasileiros ao não permitirem o crescimento da demanda por quebrados na África. E o Brasil passou, pelo menos, oito meses com baixa competitividade diante dos concorrentes regionais, casos do Paraguai, Argentina e Uruguai. A situação só melhorou quando os preços brasileiros bateram praticamente no fundo do poço e os estoques do Mercado Comum do Sul (Mercosul) começaram a chegar ao fim.

A redução da paridade de exportação restringiu a margem de manobra das indústrias e dos exportadores brasileiros, que passaram a oferecer preços menores para manter competitividade. Na prática, o produtor sul-brasileiro foi duplamente afetado: vendeu mais barato e enfrentou custos estáveis ou em alta e, agora, semeia no prejuízo.

Fonte: Cepea.

O aperto no campo e a reação pública

No campo, os reflexos da desvalorização do arroz foram imediatos. Com o preço médio da saca abaixo do custo total de produção — que, em algumas regiões da Campanha e da Fronteira Oeste, superou R$ 90 a R$ 100 —, muitos produtores viram suas margens desaparecerem. A retração prolongada afetou a liquidez, paralisou investimentos e levou parte do setor a considerar a redução de área para a safra seguinte. Ainda assim, a retração da superfície, segundo estimativas iniciais, não foi tão significativa no Sul do país, que corresponde a 80% da produção nacional.

A situação chegou ao limite em novembro, quando as cotações atingiram o menor patamar desde abril de 2020, quando eclodiu a pandemia de covid-19. Diante do risco de colapso da renda agrícola, o governo federal, via Companhia Nacional de Abastecimento (Conab) e Política de Garantia de Preços Mínimos (PGPM), lançou operações de compra e prêmios de escoamento (PEP e Pepro) para sustentar os preços e movimentar estoques. A demora na efetivação da medida e o baixo volume de grão envolvido não surtiram efeito capaz de conter a queda ou, mesmo, inverter o cenário baixista. Tratou-se, sob avaliação da Federação das Associações de Arrozeiros do Rio Grande do Sul (Federarroz), por exemplo, de uma contenção emergencial, paliativa, em um cenário estruturalmente desequilibrado. “Ajuda, mas não resolve”, observou o presidente da entidade, Denis Nunes.

Segundo o presidente do Sindicato das Indústrias de Arroz (SindArroz) de Santa Catarina, Walmir Rampinelli, a expectativa para 2026 não é boa, considerando que as ações adotadas pelo governo do país não têm sido eficazes até o momento. “Somos responsáveis por 10% do abastecimento nacional e geramos 50 mil empregos, mas não temos expectativas de melhora da crise. As indústrias estão aguardando o fim do ano para dar férias coletivas aos colaboradores e realizar manutenções internas, com o objetivo de frear os impactos da crise econômica, mas não há muito mais que possamos fazer, senão esperar pelo próximo ano”, afirmou.

Mas, se uns perdem, outros ganham. Ao consumidor, os preços do arroz chegaram a cair mais de 50%, considerando que baixaram da média de R$ 4,50 para R$ 2,25 por quilo para o tipo 1, branco. Em menores proporções, os custos de outros alimentos também caíram, e a cesta básica tornou-se muito mais acessível. A grande questão é que, diante do impacto de preços ao produtor muito inferiores ao custo de produção, o pêndulo da economia pode ganhar força em sentido contrário e, em um prazo de 18 a 24 meses, fortalecer uma reação. O consumidor espera que não, mas, pela sua sobrevivência, o produtor e a indústria — em especial as pequenas e médias — concentram as esperanças nesse movimento.

O que pode mudar o rumo das cotações

A recuperação dos preços do arroz dependerá do reequilíbrio entre oferta e demanda. A combinação entre margens comprimidas, competitividade externa e regulação vigente indica expectativa contida na rizicultura brasileira. Após uma safra robusta, os produtores reduziram a área plantada na safra 2025/26 — uma reação a preços baixos, custos altos e falta de renda.

A Companhia Nacional de Abastecimento (Conab) projeta queda de 5,6% na área total e de até 12,5% no sequeiro, desestímulo que pode derrubar a produção, favorecendo o ajuste.

Em pparalelo, o país busca fortalecer as exportações com preços competitivos, qualidade do grão e abertura de mercados. Embora os embarques iniciais de 2025 tenham recuado, o Brasil mantém frentes externas ativas e potencial de expansão, caso logística, oferta e câmbio evoluam favoravelmente.

No mundo, o clima pode reduzir a safra global e ampliar a competitividade do Brasil, enquanto a projeção recorde de 541,1 milhões de toneladas limita ganhos expressivos. Alterações em políticas exportadoras — como a oferta da Índia e taxas dos Estados Unidos da América — pressionam o mercado.

Medidas pontuais, como estoques públicos ou exportações adicionais, podem aliviar o quadro, mas não garantem reversão estrutural diante de alta oferta interna. O equilíbrio dependerá da gestão racional de estoques e do plantio, ajustados à demanda efetiva.

Com redução de área e custos, câmbio favorável e apoio do governo, as margens podem se recuperar. Caso contrário, os preços baixos persistirão. Em 2025, haverá um teste: sem ajustes, o setor pode enfrentar estagnação e migração para culturas mais rentáveis. O momento exige visão estratégica sobre plantio, produção, escoamento e regulação nos próximos 12 a 24 meses para alterar essa conjuntura.

Sinais de alerta e pontos de monitoramento

Para os próximos meses, o comportamento do mercado poderá ser antecipado por alguns indicadores-chave:

– Série Cepea/Irga (RS), que mostra a tendência mensal de preços;

– Relatórios de safra e área plantada do Irga;

– Ritmo de exportações, termômetro da demanda externa;

– Índice de preços internacionais da FAO, que define a atratividade do mercado global;

– Medidas da Conab, como novas compras públicas ou liberação de prêmios;

– Área semeada e disponibilidades da Ásia, Mercosul e EUA;

– Site www.planetaarroz.com.br disponibiliza essas informações.

Fonte: AgroDados/Planeta Arroz.

O arroz segue como pilar econômico e cultural do Rio Grande do Sul, mas 2025 expôs com clareza o risco da superprodução sem rede de sustentação eficiente. O dilema atual — entre eficiência produtiva e rentabilidade — exige mais que intervenções pontuais: requer planejamento estratégico, política agrícola coordenada e inteligência comercial.

Enquanto o campo se prepara para uma safra com menor ímpeto, o mercado aguarda sinais de reação. A próxima curva de preços dirá se 2025 foi apenas um ponto fora da curva — ou o prenúncio de um novo ciclo desafiador para o arroz brasileiro. Hoje, a segunda opção é a mais provável.

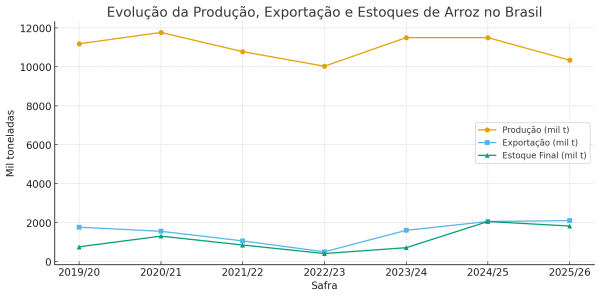

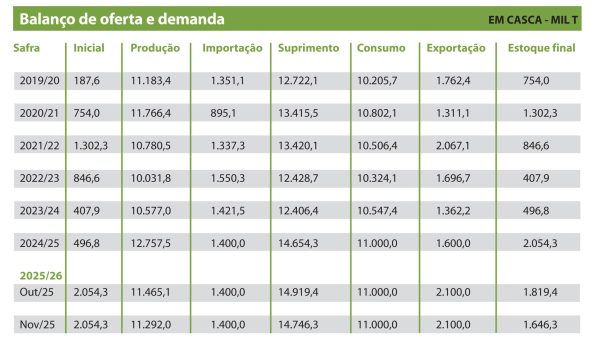

Safra 2025/26 deverá ser 11,5% menor. Exportações poderão crescer

A Companhia Nacional de Abastecimento (Conab) estima que a safra brasileira de arroz 2025/26 será 11,5% inferior à de 2024/25, projetada em 11,3 milhões de toneladas. A queda resulta da previsão de redução da área plantada (−7,1%) e da produtividade (−4,8%), reflexo do desânimo dos produtores diante dos preços baixos e da menorrentabilidade.

Nos principais estados produtores, observa-se retração consistente da área cultivada. Após uma safra 2024/25 marcada por clima favorável e altos investimentos, a expectativa é de desempenho inferior em 2025/26, com clima menos propício e corte nos gastos de produção.

Na balança comercial, a Conab projeta expansão das exportações: de 1,6 milhão de toneladas em 2024/25 para 2,1 milhões em 2025/26, impulsionadas pelo excedente interno e preços competitivos. As importações deverão se manter estáveis, em 1,4 milhão de toneladas, principalmente de países do Mercado Comum do Sul (Mercosul) — Argentina, Paraguai e Uruguai. O consumo doméstico é estimado em 11 milhões de toneladas, praticamente estável.

Os estoques de passagem deverão registrar forte alta de 313,5% ao fim da safra 2024/25, devido à ampla oferta nacional. Para 2025/26, a expectativa é de leve redução de 19,9%, mas ainda em nível elevado.

Fonte: Conab. Nota: Estimativa em novembro/2025.

Estoque de passagem – 28 de fevereiro.