Relatório WASDE de baixa enquanto a colheita nos EUA continua

(Por Dwight Roberts, USRPA) O USDA publicou um relatório WASDE pessimista esta semana com as perspectivas para os EUA mostrando um aumento de suprimentos, exportações, uso interno e estoques finais. A transferência aumentou 23%, de 19,6 milhões de cwt para 24,1 milhões de cwt.

A oferta aumentou devido ao aumento dos estoques em 5,7 milhões de cwt e à produção em 17,3 milhões de cwt. O rendimento médio da colheita deste ano aumentou, fixado em 7.751 libras/acre.

Esta é uma boa notícia, mas precisamos de rendimentos de moagem sólidos para fornecer um produto de qualidade aos nossos clientes. O preço médio agrícola da nova temporada foi movido para US$ 16,80/cwt, uma queda de US$ 0,90/cwt em relação ao mês passado.

Aparentemente, o comércio acredita no lado da procura, mas a avaliação da oferta tem algumas questões, uma vez que o mercado subiu $ 0,77/cwt desde o relatório. Algumas pessoas no comércio sentem que pode haver uma dupla queda, uma vez que a colheita da nova colheita foi mais cedo devido ao clima quente, o que significa que a nova colheita contribuiu para a transferência de colheitas antigas. Há um esforço para esclarecer esse ponto.

A perspectiva global do arroz da WASDE apela à redução da oferta, do consumo, do comércio e dos stocks com base em padrões climáticos prejudiciais e políticas comerciais que restringem as exportações. Apesar disso, a oferta global caiu apenas 4,4 milhões de toneladas, mas a verdadeira notícia é a redução do comércio global. Neste mês, a expectativa é de redução para 52,2 milhões de toneladas, queda de apenas 1,5%. Espere ver este número aumentar à medida que a proibição de exportação for concretizada nas próximas semanas e meses.

A atualização de setembro do preço do arroz da FAO, sem surpresa, saltou 9,8% em agosto, atingindo 142,4 pontos, ou 31,4% acima do ano passado. Os preços não têm sido tão elevados desde a crise alimentar de 2008, que também foi causada pela proibição da exportação de arroz branco indiano. Mas à medida que surgem mais notícias sobre os riscos climáticos, a seca e os problemas de produção, a proibição das exportações parece ser mais do que apenas o primeiro dominó a cair. A Tailândia sofreu chuvas fracas que afetaram a produção de arroz, as Filipinas renovaram as importações após um hiato de vários anos e vários outros países lutam para garantir o abastecimento no quarto trimestre do ano.

Atraindo menos atenção no mercado global, mas mais importante para o nosso local, é o aumento de 10-12% nos preços na América do Sul. Recordemos que no início do ano, a convergência dos preços dos EUA em relação aos preços da América do Sul significaria que o preço dos cereais longos nos EUA cairia; os acontecimentos globais declaram agora o contrário. O gráfico aqui conta a história e você pode ver que a convergência no clima atual significa que Argentina, Brasil e Uruguai subiram para quase US$ 700 pmt para cobrir o preço de exportação dos EUA, o que é uma excelente notícia, já que a colheita está em andamento.

O Iraque, que rapidamente se tornou um dos nossos clientes mais importantes, renovou as restrições à sua produção de arroz devido à escassez de água. A área colhida deverá ser de apenas 20.000 acres; o resto está sendo importado. O caos dos preços na Índia, na Tailândia e no Vietnam fez com que regressassem diretamente aos EUA, onde estamos entusiasmados por colocar o negócio em prática e competir novamente no cenário mundial.

COLHEITA

Para uma rápida olhada na colheita, o Arkansas saltou para quase 50% da colheita esta semana, com 71% apresentando condições boas a excelentes. Os rendimentos iniciais são fortes, o que ajudará a compensar as decepções na Louisiana e no Texas. O Mississippi aumentou de 32% para 53% na semana passada, e o Missouri está oficialmente em andamento agora com mais de 15% concluído.

Alguns dos primeiros campos estão sendo colhidos na Califórnia, com resultados mistos nos rendimentos, o que pode ser normal tão cedo. Devido ao plantio tardio na Califórnia e à estação de crescimento relativamente fria, as colheitas não estão amadurecendo tão rápido quanto o normal e espera-se que os rendimentos sejam baixos.

ÁSIA

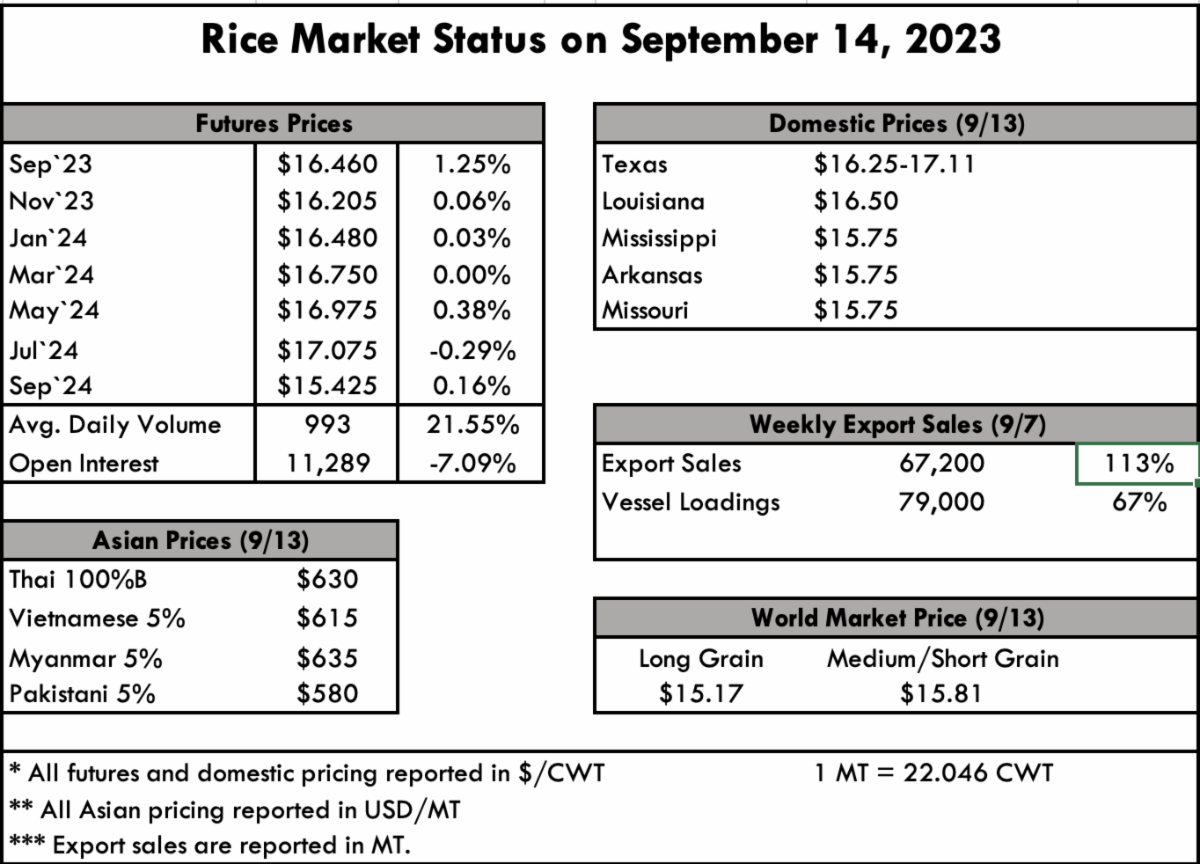

Na Ásia, os preços estão a estabilizar agora que o pânico está a diminuir e há uma “nova normalidade”. Os preços tailandeses são relatados em US$ 625 pmt e os preços vietnamitas em US$ 620 pmt. O Paquistão ainda está abaixo de US$ 600, a US$ 580pmt.

O relatório de vendas de exportação desta semana mostra vendas líquidas de 67.200 toneladas, um aumento notável em relação à semana passada e 58% em relação à média das quatro semanas anteriores. As exportações de 79.000 toneladas aumentaram 67% em relação à semana anterior e aumentaram visivelmente em relação à média das quatro semanas anteriores.