Teto do Cone Sul

Preços do arroz no Brasil

determinarão o mercado

em todo o Mercosul

.

O mercado doméstico brasileiro de arroz, o maior fora da Ásia, com o consumo anual de 12 milhões de toneladas em base casca, historicamente determina preços e condições para toda a cadeia produtiva dos países que integram o Mercado Comum do Sul (Argentina, Brasil, Paraguai e Uruguai, considerando que a Venezuela vive uma situação econômica atípica).

Em 2015 essa realidade foi implodida com a forte desvalorização da moeda brasileira frente ao dólar. Por causa da crise política, o real sofreu uma desvalorização maior do que as moedas dos países vizinhos. E isso gerou uma situação na qual os preços de comercialização do arroz no país ficaram abaixo do custo de produção do Mercosul, inviabilizando as importações destas origens, mas tornando muito mais competitivo o arroz brasileiro para o mercado africano e da América Andina e Central.

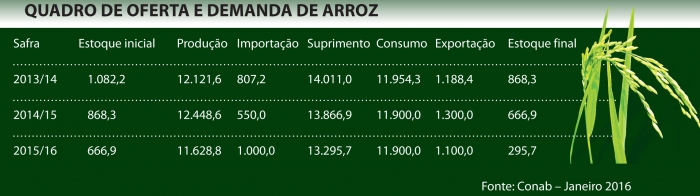

Em 2016, a expectativa é de uma reversão deste cenário. Com uma safra menor, estoques baixos e ainda com preços competitivos para exportar o grão, a quase unanimidade entre os analistas é de que o Brasil passará a importar mais, depois de superar em pouco as 500 mil toneladas internalizadas em 2015/16. Para isso é esperado um movimento de alta dos preços internos até a casa dos R$ 44,00 a R$ 46,00, o que já viabilizaria negócios principalmente com o Paraguai e a Argentina, que juntos devem somar mais de 500 mil toneladas de estoques remanescentes.

O câmbio será determinante, tanto quanto uma alta de preços internos, para viabilizar o aumento das importações. O Banco Central do Brasil trabalha com uma expectativa do dólar a R$ 4,60 no final do ano, o que tornará mais complexa a operação de compra se não houver uma desvalorização ainda maior nos países do Mercosul. O certo é que o excesso de oferta – estoques remanescentes mais nova safra – obrigará Argentina, Paraguai e Uruguai a desovarem suas disponibilidades.

Para o analista Sérgio Roberto dos Santos Júnior, da Companhia Nacional de Abastecimento (Conab), com a safra mais curta no Rio Grande do Sul haverá mais entrada de produto importado no Brasil, principalmente do Paraguai (preço atrativo, por volta de US$ 300 a tonelada de arroz beneficiado) e da Argentina (com a retirada das “retenciones” e estoques elevados). “Esse produto abastecerá os mercados no Sudeste e Nordeste do país em sua maioria”, entende.

Isso, segundo o analista, associado a uma redução provável na colheita brasileira e à alta dos custos, tende a elevar as cotações internas do grão, o que deve levar a uma oscilação menor dos preços na comparação com o ano comercial 2015/16. A expectativa de normalidade na liberação dos créditos de comercialização da safra (pré-custeio) reforça tal conclusão. Para o analista Carlos Cogo, da Carlos Cogo Consultoria, a tendência é de o mercado e a balança comercial ajustarem-se naturalmente por causa dos excedentes dos países do Cone Sul e de um ligeiro déficit de produção no Brasil. “Se não houver ações políticas inesperadas, a tendência é de que o mercado encontre uma posição de maior equilíbrio ao longo do ano”, reforça o diretor comercial do Instituto Rio Grandense do Arroz (Irga), Tiago Barata.