USRice Producers vê o mercado do arroz do México em transição

(Por Dwight Roberts, USRice Producers) O forte valor do dólar continua a ser um dos principais fatores que contribuem para a situação desanimadora das exportações de arroz de grão longo dos EUA. Embora o aumento do preço do arroz faça sentido para compensar o aumento dos custos dos insumos necessários para o crescimento da safra neste ano, a força do dólar está colocando pressão adicional sobre as cotações. Isso aumenta ainda mais a natureza não competitiva da diferença de preços que se abateu sobre o arroz de grão longo dos EUA ultimamente, quando comparado a outras origens no hemisfério ocidental e em todo o mundo.

Este não é um fenômeno novo, e a indústria setorial tem feito um bom trabalho em encontrar clientes além do Iraque e do Haiti. Há boas notícias vindas do Haiti, pois pode haver uma oportunidade de exportar novamente com o retorno da organização.

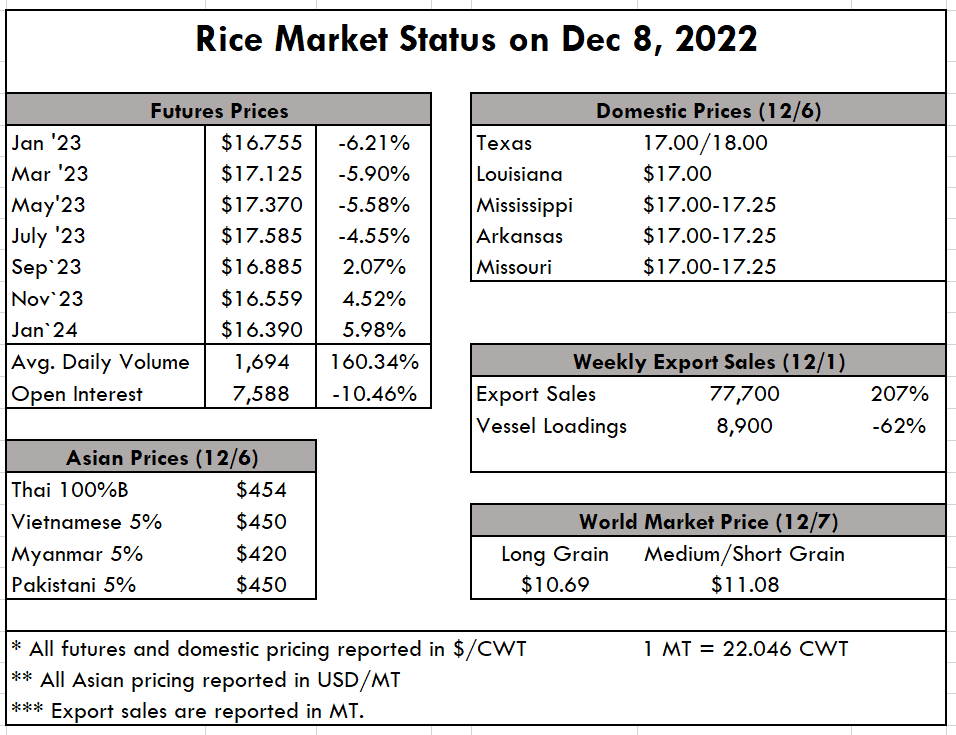

Na Ásia, os preços parecem ter disparado esta semana; talvez porque a BULOG, braço de aquisição de arroz da Indonésia, tenha feito compras de 1 MMT nas últimas semanas, esgotando qualquer oferta excedente que pudesse estar no mercado. Os preços do Viet passaram de $ 435pmt na semana passada para $ 445pmt esta semana, os preços tailandeses de $ 430pmt para $ 440pmt e os preços indianos em $ 400, acima da faixa de $ 380pmt apenas algumas semanas atrás. Não esperamos que a compra da BULOG crie qualquer tipo de aumento de preço no curto prazo, pois não foi uma compra de emergência, mas a grande compra certamente reforça os preços no curto prazo.

Na semana passada, destacamos um relatório GAIN sobre o Brasil e focamos no impacto direto que este país teve na erosão da parcela de negócios dos EUA no México. Queremos expandir ainda mais, já que as importações representam cerca de 80% do consumo total de arroz do México, e cerca de 80% das importações têm sido historicamente arroz em casca. Nos últimos anos, os Estados Unidos desfrutou de uma participação de quase 100% dessas exportações de arroz. Esse negócio foi diminuindo lentamente ao longo dos anos, mas em março de 2022 o Brasil entrou forte e este ano os EUA respondem por cerca de apenas 20% das importações do México.

Essa dinâmica tem menos a ver com o dólar forte que mencionamos acima, e mais a ver com um problema sistêmico de qualidade e questões tarifárias que levaram o México a encontrar fontes alternativas de arroz dos EUA em todas as importações de arroz – não apenas arroz em casca como temos agora – o que abrirá um ataque de opções de arroz mais baratas do Vietnã, Tailândia e até da Índia. Tudo isso para dizer que não há um único fator que reconquiste os negócios no México da noite para o dia.

No âmbito local, os preços do arroz em casca permaneceram relativamente estáveis e altos, considerando a falta de negócios de exportação. No Texas tem se mantido firme em $ 17/$ 18 por cwt, enquanto a Louisiana está em $ 17 por cwt. Mississippi, Arkansas e Missouri estão todos na faixa de US$ 17,00 a US$ 17,25 por cwt.

O relatório semanal de vendas de exportação do USDA mostra vendas líquidas de 77.700 MT principalmente para a Jordânia (27.400 MT), Panamá (27.000 MT), Haiti (15.200 MT), México (5.000 MT) e Canadá (2.200 MT). As exportações de 8.900 MT foram principalmente para o México (2.900 MT), Coréia do Sul (2.600 MT), Canadá (2.400 MT), Arábia Saudita (300 MT) e Alemanha (100 MT).