Mercado de arroz imprevisível nos EUA e no mundo mantém os preços firmes

(Por Cleiton Evandro dos Santos, AgroDados/Planeta Arroz) A Associação de Produtores de Arroz dos Estados Unidos divulgou, na última sexta-feira, o seu boletim semanal com informações que são muito relevantes para o mercado mundial, brasileiro e do Mercosul.

Com a nova situação tarifária da Índia e seus impactos no mercado global, uma greve ferroviária temporariamente evitada e a colheita em pleno andamento nos Estados Unidos, há muito a considerar esta semana no mercado de arroz. Para seguir a convenção, começaremos primeiro com uma atualização de colheita, onde Arkansas está com 24% colhidos em 11 de setembro, mas um pouco atrás da média dos últimos cinco anos, que é de 33%. O Mississippi, agora, está no caminho certo com as normas históricas, cruzando o limite de 50%. O Texas está com os cortes quase concluídos, e Missouri e Califórnia estão começando esta semana.

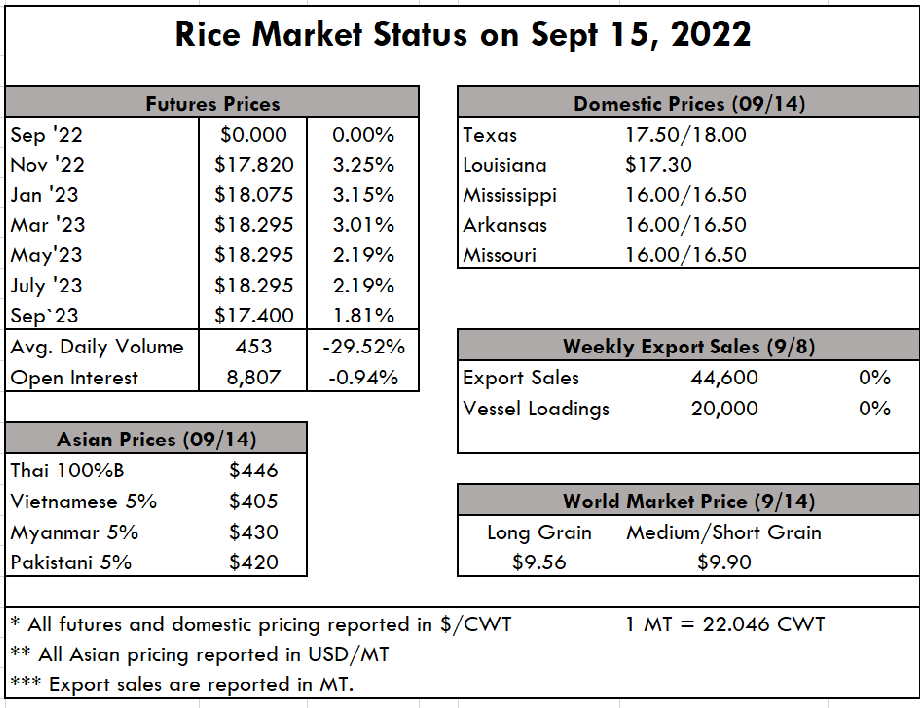

Apesar de todo o fluxo nas notícias, as cotações têm sido relativamente constante para o arroz beneficiado e em casca nos. Texas ainda lidera em $ 17,50/$ 18 por quintal curto (cwt) que é equivalente a 45,36kg, e Louisiana está se mantendo firme em aproximadamente $ 17,30/cwt. O negócio de exportação continua a alimentar o Haiti e o Iraque, enquanto o beneficiamento doméstico continua trabalhando. Os preços de exportação se firmaram ligeiramente nas últimas semanas, talvez por causa da tarifa da Índia, ou por causa da diminuição da oferta geral; em ambos os casos, o arroz US, 5% de quebrados, foi cotado a US$ 710 por tonelada métrica no início de setembro e agora está mais próximo de US$ 720 pmt.

O problema é que, se não houver uma solução permanente com a Union Pacific e a ferrovia, e a suspensão do uso de vagões de fato ocorre no meio da colheita, o preço não importa porque não será entregue, e ponto final. Os impactos seriam devastadores, rápidos e severos para toda a cadeia de suprimentos. Alguns relatórios afirmam que a economia dos EUA pode perder até US$ 2 bilhões/dia como resultado.

Não ouvimos números como estes desde que o navio “Ever Given” ficou encalhado, interrompendo o canal de Suez, quando mais de US$ 9 bilhões foram perdidos globalmente pela obstrução de seis dias daquele corredor de exportação global. O acordo temporário com a ferrovia é uma notícia positiva diante de tal ruptura potencial, mas mesmo uma solução contribuirá para o aumento de custos em um mercado inflacionário já em chamas. O acordo provisório fornece aos funcionários ferroviários um aumento salarial de 24% de 2020 a 2024, incluindo um pagamento de US$ 11.000 para acontecer imediatamente.

E agora a situação na Índia: o maior exportador do mundo baniu completamente as exportações de quebrados, o que significa que a China está adquirindo e precisará encontrar um novo fornecedor para produzir sua ração animal. Como mencionado na semana passada, o basmati está excluído, e a tarifa de 20% do branco colocará o preço muito mais em linha com o Vietnã e a Tailândia.

Rumores de que a safra atual da Índia está 10% abaixo do recorde do ano passado também podem ser um fator contribuinte. O pano de fundo para a indústria dos EUA aqui é que o grão longo fino dos EUA já está com preços muito mais altos do que o arroz indiano, e o impacto será mínimo. E isso vale para o Mercosul.

O mais recente relatório Grain: World Markets and Trade, publicado pelo USDA, destaca que a produção mundial de arroz diminuirá este mês pela primeira vez desde 2015/16 devido à diminuição da oferta na Índia (fraqueza das monções), China (seca) e Paquistão (seca). Com a população aumentando continuamente, como esperado, esse choque de produção se reflete na diminuição dos estoques globais, atingindo o nível mais baixo desde 2017/18.

Nos EUA, o USDA está relatando a menor produção de arroz desde o início da década de 1990, já que os grãos longos caíram 8 milhões de cwt para 132 milhões de cwt (5,988 milhões de toneladas) e os grãos médios caíram 2,9 milhões de cwt para 32,8 milhões de cwt (1,488 milhões de t). A soma leva a uma colheita total de 7,476 milhões de toneladas de arroz em base casca nos Estados Unidos, o que representa menor disponibilidades para exportar e um possível aumento das importações, e preços internos e externos mais altos, cenário bastante favorável às exportações do Mercosul. (Com informações da USRPA)