Aprendendo na dor

Cadeia produtiva construiu melhor conjuntura para 2023 e vai colher frutos

O arroz bateu o seu recorde de preços do Brasil em 2020, mas foi um dos raros grãos que desvalorizou quase 50% logo depois e viveu período de turbulências que coincidiu com a pandemia de covid-19. Ao mesmo tempo, os custos de produção subiram, e não baixaram, para R$ 15 mil a R$ 16 mil por hectare. Em 2022, paulatinamente, paarece que os preços vão se recuperar e sinalizam com alguma rentabilidade em 2023. A esperança existe.

Antônio da Luz, economista da Farsul, acredita que a cadeia produtiva tem direito de esperar melhores preços à medida em que a inserção ao mercado internacional propicia ao Brasil uma exportação próxima de dois milhões de toneladas. “Houve críticas quando a Federarroz foi tentar abrir o mercado mexicano. Hoje, é algo que mostra resultados. A exportação neutraliza em boa parte o impacto das importações, em especial do Paraguai, no mercado doméstico, e nos permite equilibrar as cotações no Brasil e remunerar com mais justiça o rizicultor”, observou.

Hoje, o México, como principal parceiro brasileiro, trouxe uma dinâmica maravilhosa ao mercado do arroz, reconhece Antônio da Luz. “A conjuntura global ajudou, mas é preciso reconhecer os méritos da cadeia produtiva, que tem encontrado suas soluções, mesmo na dor. Ainda que cortando área de arroz, investindo em tecnologias de rotação, na diversificação e intensificação propostas pelo projeto Duas Safras, da Farsul, na promoção da qualidade do nosso arroz, os resultados estão se apresentando e o arrozeiro está mais consciente do seu papel como agente dessa mudança”, reconhece.

Para que o agricultor comercialize o arroz a valores remuneradores em 2023, Antônio da Luz acredita que precisará de uma taxa cambial competitiva, de estoques estabilizados em patamares adequados e aproveitar as opções que outras culturas lhes dão de comercializar no primeiro semestre, enquanto pode fracionar a oferta do arroz.

Hoje, a expectativa é boa para o mercado de arroz para o resto do ano-safra e o ano que vem. “Antes do Irga anunciar expectativa de redução de área em 10%, eu estava muito pessimista com relação aos preços e ao mercado para 2023”, disse Antônio da Luz. “Agora, vi que que os produtores buscaram soluções pra valer e estou otimista. As indústrias e tradings têm demanda e precisarão remunerar melhor para obter matéria-prima. E o varejo terá, também, que remunerar o fardo”. Ele reconhece que o estoque é menor, mas ninguém sabe o quanto. E o quadro de oferta e demanda do país terá que reconhecer isso.

Tempestade desejada

Preços do arroz reagem no fim do ano e buscam projetar R$ 100 para 2023

A “tempestade perfeita” que os rizicultores esperavam para valorizar o arroz finalmente aconteceu. A partir de outubro, e mais forte em novembro, criou-se conjuntura capaz de deflagrar a elevação sustentada dos preços do grão ao longo da cadeia produtiva até níveis remunerados. O problema é que a reação tardia, mais uma vez, fez com que muitos agricultores já tivessem comercializado boa parte da safra por menos.

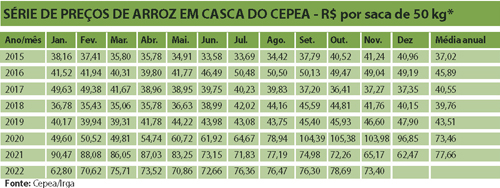

Chegamos a 28 de novembro com cotações livres entre R$ 94,00 e R$ 96,00 por saca de arroz colocada em Pelotas ou no Porto de Rio Grande, ou US$ 17,48 (350,00/t) a US$ 17,88 (357,60/t), valor competitivo frente a 460/480 dólares por tonelada norte-americana destinada ao México.

Na mesma data, o indicador de preços do arroz em casca no Rio Grande do Sul, Cepea/Irga, foi R$ 85,47, acumulando 6,65% de alta no mês e equivalente a US$ 15,93 pelo câmbio do dia. No sul de Santa Catarina, entre R$ 78,00 e R$ 80,00.

As boas novas vêm dos cenários doméstico e externo. No ambiente interno, os fundamentos favoráveis começam pela produção da safra passada, mais enxuta, e o volume de exportações que estabeleceu a certeza de um estoque cerca de 600 mil toneladas menor que o esperado.

A redução de área no Brasil e, em especial, em 10% no Rio Grande do Sul, projetando uma colheita em cerca de 7,5 milhões de toneladas, mantém a oferta ajustada à demanda. O frio da primavera alongou o ciclo das plantas e a entressafra em 15 dias. 400 mil toneladas serão consumidas a mais antes da próxima colheita. E o clima ainda poderá interferir.

Regional

Ou seja, a oferta de grãos será menor, a demanda interna estável e com o Mercosul enfrentando problemas climáticos e os Estados Unidos colhendo a segunda safra seguida menor, e mantendo preços muito altos, o Brasil deverá se manter como um dos grandes fornecedores de arroz longo fino de alta qualidade no mundo. Logo, a indústria terá que disputar no preço a matéria-prima.

Além disso, boa parte dos produtores gaúchos ampliou o portfólio e terá soja, milho e pecuária para negociar, tendo maior flexibilidade para ofertar o arroz. “Neste cenário, o produtor volta a ser formador de preços, não o tomador, como costuma acontecer”, reconhece Alexandre Velho, presidente da Federarroz.

Juandres Antunes, diretor da entidade, concorda e acredita que o fato dos rizicultores gaúchos passarem a cultivar 505 mil hectares de soja em terras de arroz e outros 15 mil hectares de milho faz parte de uma estratégia de ajuste da oferta à demanda. “Um ajuste natural, por necessidade de buscar renda e alternativas agronômicas e econômicas”, acrescentou.

Em novembro, o varejo aceitou o repasse de preços, pela indústria, da matéria-prima para o fardo. Os preços subiram R$ 15,00 em 15 dias. As empresas estavam restringindo novas vendas, adotando a estratégia dos produtores, que já miram os R$ 100,00 como preço referencial para a saca. Ao menos até fevereiro, quando começa tudo de novo.

Fatores de alta

A conjunção dos “astros” levou os preços do arroz a novo patamar, que pode aproximar-se daquele alcançado em 13 de outubro de 2020, no pico da pandemia de covid-19, com média de R$ 106,34 no Indicador do Arroz em Casca no RS, Cepea/Irga, mas de até R$ 115,00 para grãos especiais, de alto rendimento industrial, em algumas regiões e em condições especial de venda.

Sete fatores internos estão pesando nessa entressafra de altos preços, que só deve arrefecer perto de fevereiro, com o início da pressão de oferta da nova safra. Sabemos que o mercado precifica sobre a expectativa, nem sempre sobre a realidade.

Redução de área, e por consequência de produção na safra 2022/23; estoques mais baixos, talvez os menores da década; câmbio alto e preços competitivos para exportar; entressafra alongada; estiagem em várias regiões do Mercosul; alto custo de produção; varejo assimilando repasse do arroz em casca no fardo.

Os fatores externos são similares: queda da produção, que será menor que o consumo e reduzirá também nos principais exportadores; redução dos estoques globais, embora ainda confortáveis e suficientes para quatro meses; menor disponibilidade dos EUA para o mercado regional – que disputa com o Mercosul; cotações internacionais altas; forte demanda de países americanos, africanos e do Oriente Médio em função do clima adverso; qualidade do grão brasileiro; mercados consolidados. Área menor que o esperado no Mercosul.

Relação

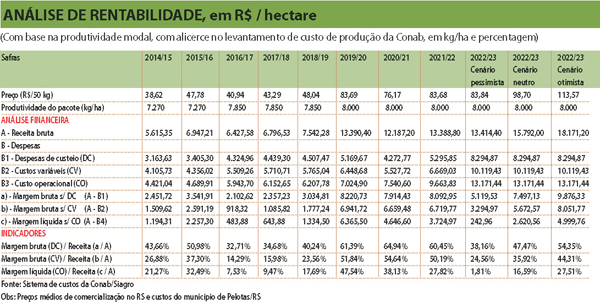

Para Sérgio Roberto Santos Júnior, da Conab, o ajuste da próxima safra tende a ajudar a elevar a rentabilidade do produtor. Mas a elevação do custo de produção deverá manter essa margem positiva, mesmo com bons preços, entre 1,81% e, no máximo, em 27,51%.

Alexandre Velho, da Federarroz, acredita que mesmo com a redução de área, os rizicultores não devem alcançar uma rentabilidade tão alta. “O custo, de novo, subiu muito mais do que a expectativa. E, desta vez, o produtor que se antecipou na compra de insumos, principalmente fertilizante, pagou mais caro do que quem se atrasou e assumiu esse risco”, reconheceu.

Tiago Barata, do Sindarroz/RS, disse que a diminuição das lavouras não afetará o abastecimento. “A área reduz há anos, e a produção se mantém estável pela elevação das produtividades. A rotação de culturas propiciou novo salto. O abastecimento não será comprometido, apenas esperamos que a oferta e a demanda tenham valores mais próximos, o mesmo valendo para a média de preços”, garantiu.