Arroz argentino: mais exportações e menos rentabilidade, o paradoxo que o setor enfrentará em 2026

(Por Planeta Arroz, com RuralNet/ARG) Apesar de ter alcançado o maior volume de exportações em quase uma década e as melhores receitas cambiais desde 2014, o setor arrozeiro atravessa uma safra marcada por margens negativas, custos crescentes e queda nos preços internacionais. O novo ciclo produtivo evidencia os desafios estruturais que uma atividade fundamental para as economias regionais enfrenta.

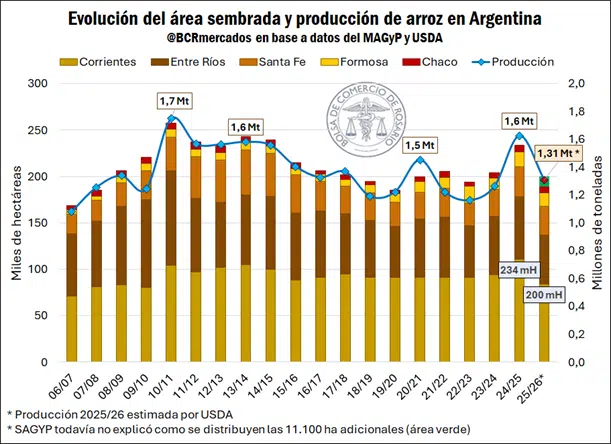

Uma campanha que começa com menos área de superfície.

Com o início da colheita em Corrientes, a safra de arroz de 2025/26 apresenta uma mudança no panorama em comparação com o ciclo anterior. A área plantada diminuiu para aproximadamente 200.000 hectares, representando uma queda de 14% em relação ao ano anterior, quando o forte crescimento registrado em 2024/25 foi impulsionado por preços internacionais excepcionalmente altos, elevando a área plantada para 234.000 hectares.

Ainda assim, o nível atual permanece em linha com a média da última década, refletindo certa estabilidade estrutural da safra após o ajuste subsequente ao aumento dos preços.

Corrientes e Entre Ríos continuam a concentrar mais de 70% da área nacional, enquanto Santa Fé mantém o terceiro lugar, embora longe da participação que alcançou entre 2011 e 2016. Em contrapartida, Formosa mantém um crescimento sustentado, ainda que com baixo impacto relativo.

Em termos de produção, a colheita nacional está projetada em 1,31 milhão de toneladas para o ciclo 2025/26, de acordo com estimativas internacionais. Embora se esperem altas produtividades — entre as melhores da última década —, a produção seria 20% menor que a da safra anterior, que havia sido uma das maiores do século.

Aumento dos custos e queda dos preços: o problema central

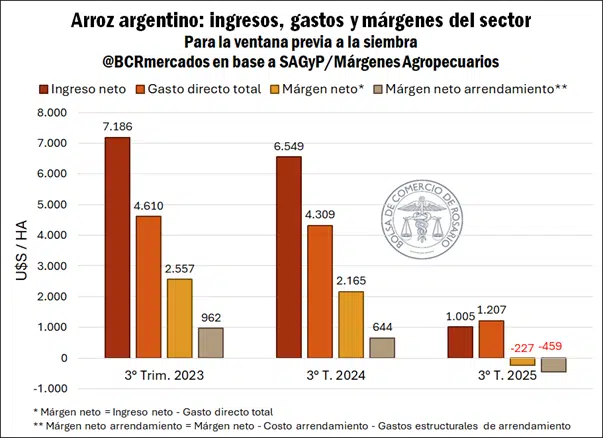

A principal preocupação do setor hoje não é a produção, mas sim a rentabilidade.

O cenário econômico para o arroz enfrenta uma combinação complexa: aumento dos custos de energia e dos aluguéis rurais, juntamente com uma queda no preço internacional do cereal, que retornou a níveis mais próximos da sua média histórica após o pico excepcional de 2024.

Durante esse período, o mercado global foi pressionado por dois fatores principais:

- restrições de exportação impostas pela Índia — o principal fornecedor mundial —

- Problemas hídricos na Ásia estão ligados ao fenômeno El Niño.

Superadas essas condições, os preços começaram a se normalizar, reduzindo a renda do produtor.

Estatísticas oficiais mostram que, desde o terceiro trimestre de 2024, as margens líquidas médias da cultura permanecem em território negativo, independentemente do sistema de produção utilizado, seja com irrigação elétrica ou a diesel.

Concorrência global e pressão sobre os preços

O panorama internacional também não oferece alívio imediato. Espera-se uma maior pressão de baixa até 2026 devido a uma colheita global recorde e a elevados estoques iniciais.

Além disso, os principais exportadores — Índia, Tailândia e Vietnã — intensificarão a concorrência nos mercados internacionais para garantir excedentes, o que limitará uma recuperação rápida dos preços.

Exportações recordes: o contraste do negócio

Paradoxalmente, o desempenho comercial do arroz argentino em 2025 foi um dos melhores dos últimos anos.

O país exportou 502 mil toneladas, o maior volume desde 2016. O crescimento foi impulsionado por:

- Arroz não parbolizado: 242.000 toneladas

- Arroz integral descascado: 156.000 toneladas

Ambos os produtos representaram quase 80% do total das remessas. O arroz em casca também reapareceu, com 65.000 toneladas exportadas pela primeira vez desde 2019.

Em termos de valor, as vendas externas atingiram US$ 259 milhões , o valor mais alto desde 2014, com um aumento de 33% em relação ao ano anterior e 38% acima da média dos últimos cinco anos.

O crescimento, no entanto, foi impulsionado principalmente por maiores volumes enviados, e não por preços, que ficaram abaixo tanto do nível do ano anterior quanto da média recente.