Arroz ruma a preços mundiais mais firmes

(Por Patrício Méndez del Villar/InterArroz) Em março, os preços mundiais do arroz caíram em média 2%, em parte devido à valorização do dólar em relação às moedas asiáticas e à redução da demanda de importação. Os importadores esperam quedas de preços com a chegada da nova safra asiática inverno-primavera. Entretanto, as cotações tenderam a se fortalecer no final de março após reaquecimento da demanda, em especial da China, Indonésia e Bangladesh.

A tendência altista deve continuar nos próximos meses, mesmo com previsões de queda de 5% no comércio mundial em 2023. A Índia, o maior exportador mundial, mantém a política de limitação das exportações, mas parece haver exceções, como mostram as autorizações de venda de arroz quebrado para a África Ocidental.

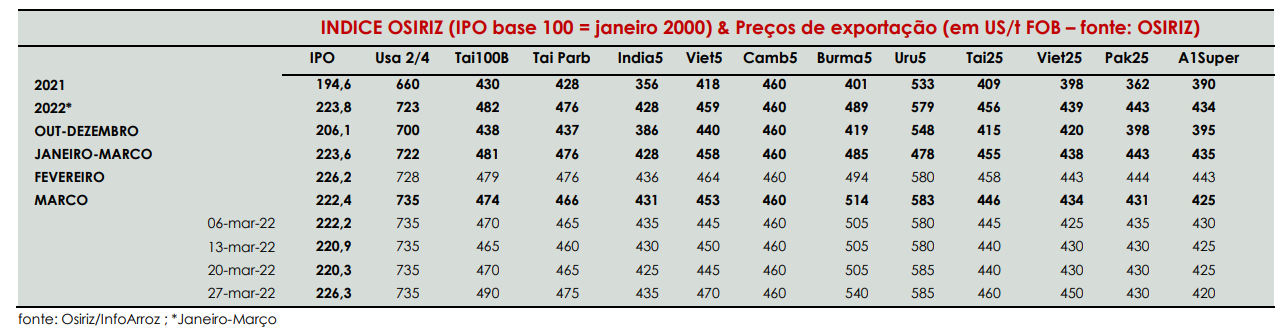

Os preços no oeste do hemisfério subiram 1% devido à escassez de oferta exportável e mercado pouco mais ativo. De acordo com as previsões, a produção mundial em 2022/23 será melhor que o esperado, ainda que 1,6% menor que no ano anterior. Em março, o índice OSIRIZ/InfoArroz (IPO) caiu 3,8 pontos para 222,4 pontos (base 100=janeiro de 2000) contra 226,2 pontos em fevereiro. No início de abril, o índice IPO marcava tendência altista para 229 pontos.

Produção mundial

De acordo com as últimas estimativas da FAO, a produção mundial de arroz em 2022 teria caído 1,6% para 777,2 Mt (516,0 Mt base beneficiado) contra 789,7 Mt em 2021. A queda se deve principalmente às más condições climáticas no sul da Ásia, particularmente no Paquistão, onde estima-se que a safra tenha diminuído em 25%. Na China, a produção caiu 2%, assim como no Vietnã. Em contraste, a produção aumentou na Índia e na Tailândia.

Nos Estados Unidos, a produção caiu mais 16% como resultado de uma nova redução das áreas arrozeiras. No Mercosul, a produção caiu 11% voltando para o nível de 2019. Na África subsaariana, a produção de arroz foi novamente perturbada pela falta de insumos e pelas inundações. Entretanto, a produção em 2022/20233 poderia melhorar, especialmente na África Ocidental. Em 2023, a produção mundial pode cair novamente em 1,5%. A redução afetaria os principais países produtores da Ásia, assim como o Hemisfério Ocidental e a União Europeia.

Comércio e estoques mundiais

Em 2022, o comércio mundial de arroz teria aumentado em 7,6% para 56 Mt. Esta estimativa foi divulgada após do relaxamento nas restrições à exportação da Índia. Entretanto, os efeitos da menor produção mundial em 2022 deveriam impactar o comércio mundial em 2023, diminuindo em 5% para 53,2 Mt. Na Ásia, a necessidade de importação estabiliza, enquanto na África subsaariana, as importações aumentaram 6% em 2022, em especial devido ao recrudescimento das importações da Nigéria e da Costa do Marfim. As aquisições também devem aumentar nas Américas e na União Europeia.

Do lado dos exportadores, as vendas indianas atingiram um novo recorde para 22,3 Mt, já 4% a mais do que o recorde do ano anterior. A Índia consolida sua liderança com 40% das exportações mundiais. Enquanto isso, a Tailândia recuperou seu segundo lugar mundial, à frente do Vietnã, graças à forte atividade no mercado externo no final de 2022.

Estima-se que os estoques mundiais de arroz terminando no final de 2022 tenham aumentado em 1% para 196,5 Mt contra 194,8 Mt em 2021. Isto representa 38% das necessidades de consumo mundial e permanecem acima da média dos últimos cinco anos. A queda de 2% dos estoques chineses foi parcialmente compensada pelo aumento das reservas indianas de 16% em 2022. Entretanto, as reservas chinesas permanecem abundantes, equivalentes a 70% do consumo interno e 50% dos estoques mundiais. Nos principais países exportadores, os estoques aumentaram em 15% em 2022 para 60 Mt, já 30% dos estoques mundiais. Em 2023, espera-se que os estoques mundiais diminuam para 194,1 Mt devido à queda anunciada da produção mundial em 2022/2023.

Nos Estados Unidos, os preços do arroz aumentaram 1%. A oferta continua limitada dentro de um mercado bastante ativo graças a vendas para o Oriente Médio. O preço indicativo do arroz Long Grain 2/4 marcou $ 735/t, contra $ 728 em fevereiro. No início de abril, os preços estavam estáveis.

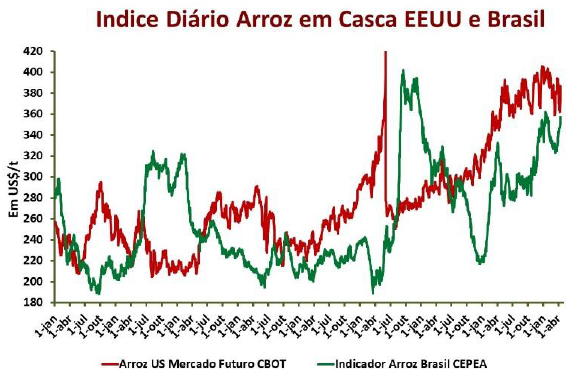

No Mercosul, os preços de exportação permaneceram firmes. As safras estão em andamento, mas espera-se que sejam inferiores às do ano passado devido à falta de água, especialmente no Brasil e na Argentina. As exportações brasileiras mostram progresso na América Central e na África Ocidental. O preço indicativo do arroz paddy brasileiro caiu 2% para $ 330/t, contra $ 337 em fevereiro. No início de abril, o preço brasileiro mostrava-se firme para $ 347.