Bom para o consumidor

Consumo e preços do arroz caíram no varejo brasileiro

O ano de 2025 consolidou uma das mais expressivas quedas no preço do arroz agulhinha da última década, que, em algumas regiões, ultrapassou 40%, impactando diretamente o mercado interno, o consumo das famílias e os indicadores de custo da cesta básica. A combinação da grande safra brasileira e do Mercado Comum do Sul (Mercosul), o aumento da oferta global, a demanda interna moderada e a lentidão inicial das exportações brasileiras configurou um cenário de preços sistematicamente mais baixos — tendência que se manteve praticamente ao longo de todos os meses e se intensificou no fim do ano.

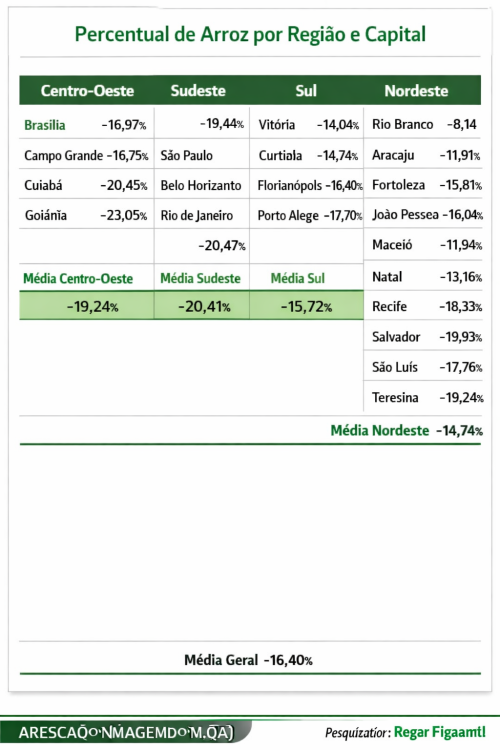

Levantamento conduzido pelo Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese) e pela Companhia Nacional de Abastecimento (Conab), em dezembro e divulgado em meados de janeiro de 2026, confirmou esse movimento: 23 das 27 capitais registraram redução mensal no preço do arroz, consolidando o grão como principal amortecedor dos custos alimentares no varejo. A queda de 6,65% em Maceió e de 6,63% em Vitória refletiu a intensidade da pressão baixista, enquanto a estabilidade observada em Cuiabá e Porto Velho e as altas em Recife (2,36%) e Manaus (1,04%) representaram exceções, geralmente associadas a fatores logísticos regionais e condições específicas de abastecimento.

Se Embora o recorte mensal tenha sido expressivo, a análise anual revelou a dimensão completa do fenômeno. Nas 17 capitais com série histórica consolidada, o arroz registrou quedas anuais que variaram de -40,34% em Brasília a -20,72% em Aracaju. A amplitude desses resultados confirmou que 2025 foi marcado por um processo sustentado de desvalorização, que não apenas reduziu o custo final ao consumidor, mas também reposicionou o produto na estrutura de formação de preços da cesta básica.

A expressividade da queda, mesmo em mercados de consumo robusto, como São Paulo e Salvador, revelou que a tendência baixista ultrapassou barreiras regionais e atingiu todo o país. As causas estruturais estão relacionadas principalmente à dimensão da safra 2024/25 no Brasil e no Mercosul, à oferta global e às exportações retraídas na primeira parte do ano. A produtividade elevada, o clima favorável e a ampliação das áreas plantadas contribuíram para um dos maiores volumes colhidos da década. Além disso, países do Mercosul e da Ásia, especialmente com o retorno da Índia — maior fornecedor global — ao mercado internacional, ampliaram exportações, aumentaram a oferta mundial e reduziram a competitividade do arroz brasileiro. Os Estados Unidos vinham de uma grande colheita em 2024, e a redução em 2025 não foi tão significativa.

Mas também houve o impacto dos hábitos de consumo. A queda de preços de outros alimentos essenciais reorganizou o padrão de compra das famílias, provocando substituições e redução no volume médio adquirido. Esse conjunto de fatores deslocou o ponto de equilíbrio do mercado, reduzindo os preços no atacado e no varejo. Mesmo diante de pressões altistas de carne, tomate e outros hortifrutigranjeiros, o arroz contribuiu de forma significativa para conter elevações maiores na cesta básica. Em dezembro, isso ficou evidente: em São Paulo, a cesta básica subiu 0,6%, enquanto o arroz ficou 2,6% mais barato; em Salvador, as compras básicas subiram 1,6%, e o cereal perdeu 3,1% de valor; e, em Brasília, o conjunto alimentar das famílias aumentou 1,5%, enquanto o arroz caiu 1,9% nas gôndolas dos supermercados.

A heterogeneidade regional evidencia que o arroz atuou como amortecedor de preços, mas não foi suficiente para neutralizar integralmente os aumentos provocados por produtos mais caros e voláteis. Ou seja, embora o arroz — entre outros alimentos — tenha registrado quedas substanciais, o aumento de preços de outros itens foi suficiente para elevar significativamente o valor da cesta básica.

Fique de olho

Para o setor produtivo, o comportamento do ano levanta discussões sobre sustentabilidade econômica da cadeia, preço mínimo, competitividade internacional e políticas de estoques reguladores. Para as famílias, o arroz foi um dos poucos alimentos que proporcionaram alívio real ao longo de 2025.

A espera da estabilidade

As projeções do setor para 2026 e 2027 indicam que o mercado varejista do arroz deverá entrar em um período de relativa estabilidade, influenciado pelos efeitos da grande safra de 2025, pelos fartos estoques do Mercosul e de outros países, e pela reorganização do consumo observada ao longo do último ano. Analistas e agentes do varejo avaliam que, se as condições climáticas se mantiverem favoráveis, a oferta interna continuará elevada, sustentando preços em patamares moderados. O ano de eleições gerais tende ainda a aumentar a pressão por alimentos com valores acessíveis.

Ao mesmo tempo, eventos extremos no Sul do país e os crescentes custos logísticos podem provocar episódios pontuais de volatilidade, especialmente em regiões dependentes de longas cadeias de distribuição.

Do lado da demanda, a expectativa é de que o comportamento mais sensível a preços observado em 2025 se mantenha. Com o orçamento familiar pressionado, o consumidor deve continuar optando por embalagens menores, alternando entre marcas e realizando compras fracionadas. Caso a inflação de proteínas persista, o arroz poderá ganhar maior protagonismo como base calórica acessível, com consumo ligeiramente maior em 2026. Para 2027, especialistas apontam que o setor produtivo poderá ajustar áreas de plantio se os preços permanecerem baixos, abrindo espaço para um novo ciclo de reequilíbrio entre oferta e demanda.

Dinâmica rara define a queda de preços e consumo

A análise de especialistas do varejo alimentar indicou que o comportamento do arroz beneficiado em 2025, em todas as suas categorias no Brasil, refletiu uma dinâmica incomum: oferta abundante combinada a uma reorganização silenciosa do padrão de consumo das famílias. Os dados revelaram que, enquanto a grande safra e a redução das exportações aumentaram o volume disponível no mercado interno, o consumidor brasileiro adotou um comportamento mais racional e sensível a preços — não por escolha, mas por necessidade. A pressão inflacionária sobre outros itens da cesta básica, como carne, tomate e hortifrutigranjeiros, levou muitas famílias a priorizar produtos essenciais e, simultaneamente, a reduzir o volume total de compras mensais.

Esse movimento ficou evidente nas variações por capital. Regiões onde o custo da cesta básica subiu, como Salvador (1,55%) e Brasília (1,54%), ainda assim registraram quedas significativas no arroz (-3,10% e -1,87%, respectivamente) em dezembro de 2025. Para analistas do setor e representantes do varejo, isso demonstra que o consumidor continuou comprando arroz, mas optando por marcas mais baratas e embalagens menores, comportamento típico de períodos de orçamento limitado. Em capitais com cesta básica em retração, como Porto Velho (-3,60%) e Manaus (-1,43%), o efeito foi ainda mais evidente: a queda anual do grão, de -27,53% e -22,61%, respectivamente, ajudou a aliviar o custo total da cesta, mesmo em um cenário de instabilidade em outros alimentos.

Especialistas também destacaram que o varejo atuou como transmissor eficiente das reduções de custo do atacado para o consumidor. O fato de 23 das 27 capitais registrarem queda mensal em dezembro confirmou que o repasse foi amplo e relativamente rápido, algo nem sempre observado no setor supermercadista. As exceções, como Recife e Manaus — únicas capitais com alta mensal — podem ser atribuídas a fatores logísticos e ao peso das distribuidoras regionais no abastecimento, e não à falta de oferta.

A avaliação predominante entre analistas é de que o ciclo de baixa do arroz em 2025 consolidou um novo patamar de preços, sustentado por três pilares: ampla disponibilidade interna, elevada concorrência internacional e consumo doméstico ajustado. Para 2026, o setor monitora duas variáveis-chave: custos de frete e eventuais oscilações climáticas, considerados os únicos fatores capazes de alterar a estabilidade atual.