EUA: Arrozeiros desesperados por notícias positivas do mercado global

(Por Dwight Roberts, USRPA) A solução permanece indefinida para a persistente tendência de queda nos preços globais do arroz. Embora os preços de exportação do arroz beneficiado dos EUA tenham permanecido relativamente estáveis, apesar de muito baixos, a tendência de queda tem sido mais pronunciada a partir de origens asiáticas, especificamente da Tailândia. O programa de subsídios alimentares da Índia, que distorce o comércio, é o saco de pancadas óbvio para o problema, mas algumas das baixas condições de mercado podem ser atribuídas também à Indonésia e às Filipinas. Esses são historicamente os maiores importadores do mundo, mas devido às fortes safras e às proibições de importação, eles não estão comprando em volumes normais.

O resultado?

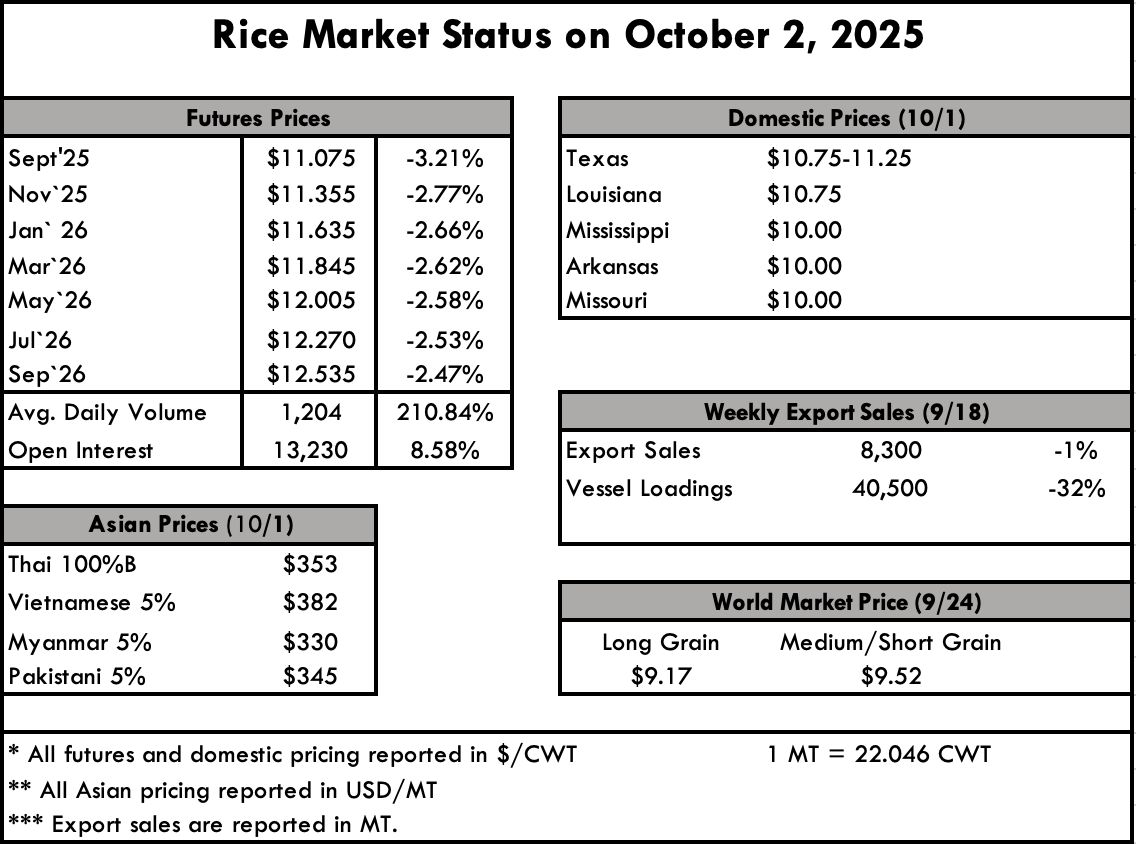

Preços da Tailândia que agora estão abaixo de US$ 350 por tonelada, o menor preço desde antes da pandemia de Covid-19 e da inflação galopante. Se há algum consolo para um produtor de arroz em dificuldades, talvez seja saber que a situação está sendo sofrida em todo o mundo, não apenas nos Estados Unidos.

Voltando aos Estados Unidos, há uma nítida falta de relatórios disponíveis devido à paralisação do governo e, portanto, nenhuma avaliação ou acompanhamento de safra e mercado do USDA foi publicado. Ao tentar acessar o Relatório Semanal de Progresso da Safra do USDA, os usuários do site são recebidos com a seguinte mensagem: “Devido à paralisação do Partido Democrata da Esquerda Radical, este site do governo não será atualizado durante o período de interrupção do financiamento. O presidente Trump deixou claro que deseja manter o governo funcionando e apoiar aqueles que alimentam, abastecem e vestem o povo americano.”

Se alguém acha isso eficaz ou controverso, é inegável que estamos observando — em tempo real — o papel crescente da política tanto na produção de arroz dos EUA quanto no mercado global de políticas e segurança alimentar.

Em notícias diretas relacionadas ao arroz aqui no nosso próprio quintal, o Uruguai está emergindo como nosso maior concorrente. Notamos na semana passada a intrusão deles na fatia de mercado do México que os EUA antes desfrutavam, e estamos vendo o mesmo impacto, embora em quantidades menores, também em outros países da América do Sul.

Os preços no mercado físico para a nova safra, quando disponível, no Texas são relatados em US$ 11,50-US$ 11,80, enquanto Louisiana está em US$ 11,75/cwt. Mississippi, Arkansas e Missouri são relatados em US$ 10/US$ 12. O quintal (cwt) equivale a 45,36kg). Todos os estados estão no caminho certo com a normalidade histórica para a colheita, com a única surpresa sendo uma frente fria na Califórnia que resultou em chuva leve em algumas regiões. Certamente desacelerou o progresso da colheita, mas não se espera que tenha impacto material nas condições gerais da colheita.

Um último acontecimento significativo são os baixos níveis de água no Rio Mississippi, pelo quarto ano consecutivo. Embora o tráfego de barcaças de arroz tenha sido leve devido à baixa rotatividade para a América Central e o México, o impacto foi mínimo para os embarques de arroz. No entanto, se os níveis de água continuarem a cair ou os embarques de arroz aumentarem, poderemos ver isso se tornar um gargalo significativo, como nos anos anteriores.