EUA: plantio começa, mas área deve diminuir

Preços mais altos são necessários no futuro imediato para dar suporte a um aumento nos acres de grãos longos, e isso não parece estar acontecendo.

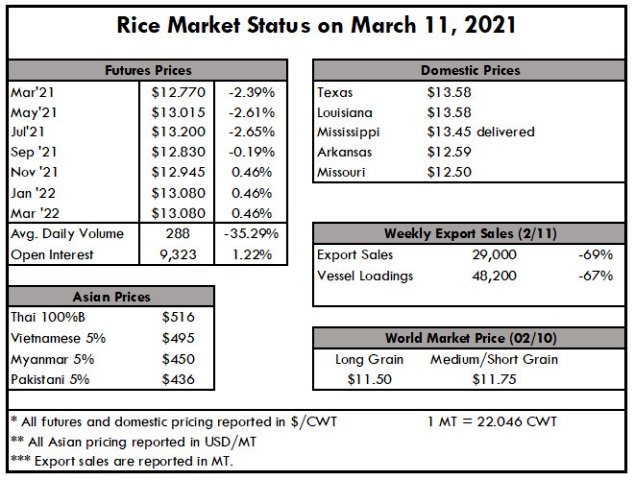

O mercado do arroz, à vista, continuou a cair nos Estados Unidos na semana que passou, já que os preços em Arkansas caíram US $ 0,50 por quintal (45,36kg). A situação foi semelhante em outros estados, onde a falta de oferta ou de demanda levou à redução dos preços. Os arrozais do Texas mantiveram-se estáveis, mas principalmente porque esse mercado opera com base em seus próprios fundamentos, o que, a essa altura, implica em demanda moderada e oferta escassa, com o início das operações de plantio.

Conforme relatado na semana passada, preços mais altos são necessários no futuro imediato para dar suporte a um aumento nos acres de grãos longos, e isso não parece estar acontecendo.

Como resultado, ainda espera-se ver, neste estado, uma grande quantidade de hectares de arroz sendo transferidos para feijão e milho na primavera. Este é um mercado que possui vários fatores que indicam razões para os preços subirem, mas também razões para abrandarem.

Safra do Mercosul, problemas de qualidade, demanda do México, América Central, Venezuela, etc. continuarão sendo monitorados. Os produtores de arroz no sul da Louisiana e no Texas estão no campo, já que o plantio de uma nova safra está em andamento esta semana, enquanto os campos mais ao norte do Delta estão em plena preparação, desde que o clima local permita.

A demanda total de exportação de grãos longos caiu mais de 11% no acumulado do ano.

A importância das exportações de arroz não pode ser exagerada em um ano como este, e elas têm se mostrado estáveis, apesar das atuais condições de mercado.

Enquanto isso, a elasticidade da demanda para os preços do beneficiado foi destacada este ano, já que a demanda do arroz polido despencou com os preços do grão nos Estados Unidos sendo negociados com ágio para outras origens.

Somente entre o Iraque e o Haiti, os EUA viram um declínio de 5,7 milhões de quintaIs na demanda de grãos longos (base arroz) em relação ao ano passado. Embora tenha havido mais conversas de Washington trabalhando em um acordo com o Iraque que poderia se traduzir em vendas significativas de grãos longos, a indústria demonstrou falta de fé em ver isso se concretizar, com o mercado mostrando pouca reação aos rumores.

O relatório WASDE deste mês, publicado em 9 de março, praticamente não contém alterações em relação ao mês anterior. Falando historicamente, o USDA não tem o hábito de fazer mudanças notáveis no balanço patrimonial em meados de março, então isso não foi uma surpresa para o setor arrozeiro norte-americano.

No entanto, após o relatório de plantio de março e o relatório de Estoques de Arroz, ambos definidos para serem lançados no final do mês, podemos esperar mais atividade no WASDE de abril. Tendo em mente que os estoques de grãos longos subiram 18% no comparativo entre janeiro 2021 e janeiro 2020 e que a demanda só desacelerou desde então, é provável que o USDA aumente sua previsão de estoques finais para o ano de comercialização de 2020/21 no próximo relatório, e também é provável que haja menos acres informados e uma área mais baixa para a campanha de comercialização de 2021/22 em sua análise inicial de nova safra.

Na Ásia, os preços recuaram alguns dólares por tonelada à medida que a moeda americana se fortalecia e as origens asiáticas se preparavam para o influxo de suprimentos recém-colhidos. Não que o mercado mundial de arroz preveja uma escassez em 2020/21, mas com base no relatório WASDE mais recente, o USDA espera ver o menor carryout em três anos.

Os exportadores asiáticos encontrarão menos concorrência das origens sul-americanas, que lutam contra as condições de seca e à medida que o arroz perde para outras culturas mais lucrativas. Da mesma forma, os exportadores asiáticos também enfrentarão menos concorrência dos EUA nos mercados do Oriente Médio, já que os produtores optam por plantar feijão e milho para preencher o apetite cada vez maior da China.