Expectativas de rendimento positivo à medida que a colheita entra em ação

Colheita avança lentamente nos Estados Unidos com umidade atrapalhando as operações, que ainda estão adiantadas sobre o ano passado.

A parte mais baixa do Delta do Mississippi, nos Estados Unidos, iniciou a colheita, embora muito lentamente. Apesar de muitos produtores ficarem ansiosos para colher, ainda está sendo descoberta alta umidade, o que os impede as operações. Segundo o USDA, o arroz em ponto de colheita no Arkansas está 12% abaixo da média de cinco anos, enquanto os outros estados estão na maior parte alinhados com suas médias históricas.

Além disso, as fontes no terreno continuam bastante positivas em relação às expectativas de produtividade para a safra 2020.

Como era de se esperar, com os estoques apertados durante a crise geral do verão, o mercado à vista tem sido relativamente calmo. Há alguns relatos de que o arroz de boa qualidade cedo terá um prêmio, especialmente no Texas e na Louisiana, onde a colheita é iminente, mas fora isso, o mercado está estagnado.

No entanto, várias pesquisas são feitas com relação ao arroz em casca da Costa do Golfo por indústrias do Arkansas que precisam de arroz em casca por transporte em caminhão.

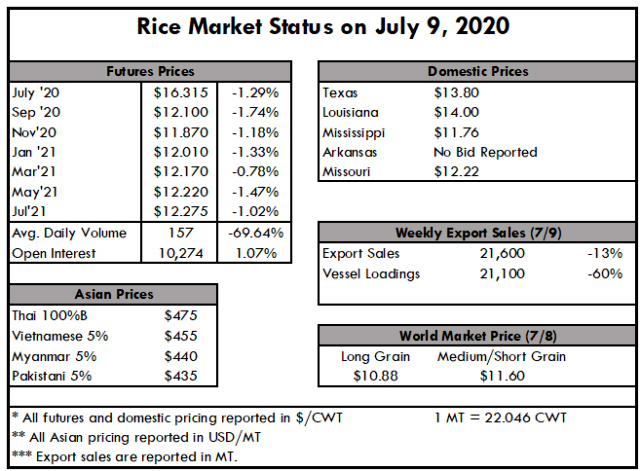

Nas últimas três semanas, as vendas de exportação foram inferiores à semana anterior; as vendas de exportação desta semana caíram mais 14%, assim como as cargas. Obviamente, isso é de se esperar, uma vez que praticamente toda a safra antiga já foi consumida.

À medida que o arroz é despachado contra as vendas pendentes que entram na colheita, é provável que novas vendas continuem diminuindo. Isso só pode mudar quando a nova safra chegar e estiver seca e pronta para vender.

O obstáculo para ver o aumento das vendas líquidas após a colheita está relacionado à forte concorrência global da América do Sul e da Ásia. Felizmente para as exportações dos EUA, o dólar americano desvalorizou em relação a outras principais moedas globais, o que talvez seja melhor visto no índice do dólar americano nos futuros, onde o dólar caiu mais de 7% desde março.

Na semana passada, o USDA também divulgou seu relatório de julho sobre demanda agrícola e de suprimentos, que continha algumas mudanças de alta na safra antiga e algumas de baixa na nova safra. Para as culturas antigas, o uso total foi aumentado em 2 milhões de quintais (cwt=45,36kg), acabando com outros 2 milhões de quintais dos estoques realizados.

Apesar da mudança, o USDA reduziu o preço médio ao produtor em 2019 para US $ 12 por cwt. Em termos de nova safra, as projeções do acre estavam em alta no relatório de junho, que acrescentou mais oferta ao balanço. Embora o USDA também tenha aumentado a previsão de uso, não foi suficiente para compensar o aumento da produção, deixando a agência aumentar os estoques em 2,3 milhões de cwts, até 25 milhões de cwts.

Na Ásia, os preços de exportação tailandeses de 100% B caíram pela quinta semana consecutiva e foram cotados a US $ 465 FOB. Outras origens asiáticas foram variadas, mas todas caíram em relação ao mês passado. Existe uma preocupação crescente entre os exportadores asiáticos de que a demanda global possa permanecer deprimida no futuro próximo, enquanto eles lutam para garantir contratos de exportação em meio à queda dos preços.

Após um período de várias semanas de volatilidade agressiva, o drama do mercado futuro parece estar diminuindo e, infelizmente, isso inclui a tendência de queda. Nesta semana, o contrato de setembro terminou novamente em baixa, à medida que o mercado continua aguardando novas safras. Os juros em aberto também caíram 1,7%, mas o volume médio de negociação aumentou consideravelmente em relação à semana passada.