Falta demanda à indústria americana de arroz branco

Produtores estão mais preocupados com o plantio no Texas, Louisiana e Arkansas, enquanto a Califórnia avalia se terá água disponível. Futuros recuam esperando algo que impulsione os contratos.

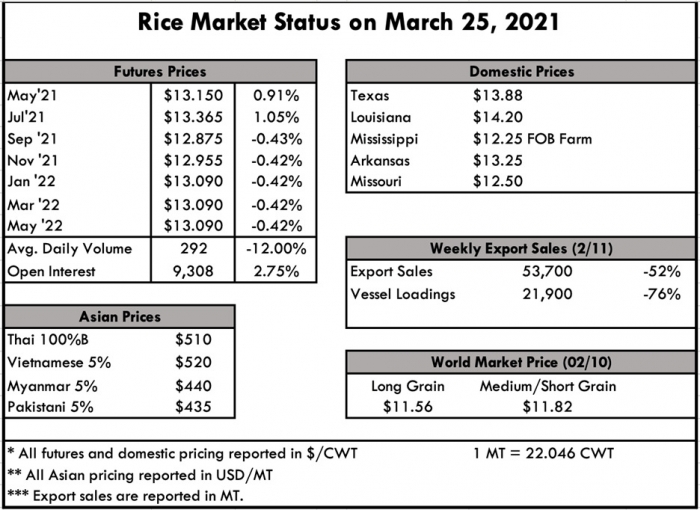

O mercado à vista nos Estados Uidos esteve lento em termos de atividade de negociação esta semana, no entanto, houve algumas melhorias notáveis nos preços em todo o Delta do Mississippi. No geral, o mercado à vista está recebendo atenção mínima dos vendedores no Delta inferior, que agora mudaram seu foco para as operações de plantio.

Quando encontrado, o baixo volume de arroz disponível no Texas está sendo negociado por US$ 6,80 por cwt (45,36kg), desde que o rendimento da moagem seja superior a 55%. De acordo com algumas fontes, apenas 600.000 cwts ainda resistem no estado da Estrela Solitária.

Na Louisiana, onde o fornecimento também está extremamente apertado, o mercado foi relatado como tendo se firmado para US $ 14,20 por cwt, no entanto, não houve nenhuma venda confirmada nesse nível. O plantio em ambos os estados está bem encaminhado, o que será refletido no relatório de progresso da primeira safra do USDA, previsto para ser lançado na próxima semana.

No Arkansas, o mercado oferece US $ 13,25 por cwt, mas estão sendo atendidos com lances um pouco mais baixos ou, em alguns casos, sem lances. A oferta no Mississippi também melhorou um pouco em relação às últimas semanas e é negociada em torno de US $ 13,25 (cwt) por barcaça carregada que surgiu no início desta semana.

A demanda por grãos longos dos EUA perdeu mais terreno em relação ao ritmo do ano passado esta semana e agora está sendo relatada uma queda de 13% no acumulado do ano.concesAs exportações têm trabalhado muito para compensar a perda de demanda de arroz beneficiado, mas até agora, a lacuna é grande demais para ser preenchida. A demanda de grãos médios e curtos está relativamente estável em relação ao ano passado, apesar da alta nos preços na Califórnia. A situação do plantio está longe de ser conhecida no estado da Costa Oeste, pois a negociação por água nos cortes ainda está sob deliberação.

LOGÍSTICA

Se a escassez de contêineres que assola o comércio global não foi suficiente, esta semana “The Ever Given” é o navio de contêineres que bloqueou o Canal de Suez. Na quinta-feira, 23 de março, o navio viajava da China para a Europa e foi desviado do curso por uma forte rajada de vento e agora está firmemente alojado em cada margem da rota de navegação.

O tráfego bloqueado em ambas as direções resultou em uma das maiores interrupções na história recente. O comércio interrompido está causando cerca de US $ 9,6 bilhões em perdas por dia, e há mais de 200 navios transportando petróleo, grãos e mercadorias com backup.

Eles se deparam com três opções, que são esperar até que o navio seja desalojado, considerar contornar o Cabo da Boa Esperança – o que pode adicionar dias a semanas de atrasos dependendo dos destinos, ou (para as poucas transportadoras que podem) tentar descarregar e enviar via ferrovia. Aproximadamente 30% do volume mundial de contêineres de transporte viaja pelo Canal de Suez diariamente, e a rota comercial popular é responsável por 12% do comércio global total.

A indústria do petróleo será fortemente impactada, já que a Rússia e a Arábia Saudita são os dois maiores exportadores de petróleo pelo canal. Índia e China são os principais destinos do petróleo, seguidos pela UE. O único ponto positivo aqui é que a demanda por combustíveis fósseis na UE está diminuindo agora devido a uma nova rodada de bloqueios por causa do COVID-19.

O impacto direto sobre os movimentos de arroz não está claro neste momento, mas sem dúvida criará repercussões nas entregas de alimentos e taxas de demurrage para os comerciantes envolvidos na região. As estimativas atuais das autoridades portuárias para resolver o problema e retomar o comércio variam de dias a semanas.

FUTUROS

Os contratos futuros próximos mostraram pequenos sinais de melhora em relação à semana passada, no entanto, os contratos com vencimento mais distantes registraram pequenas perdas, um indicador adicional do mercado dizendo aos produtores para considerar, pelo menos em parte milho ou soja para o próximo ano.

A média de contratos em aberto subiu pouco mais de 2% em relação à semana anterior, mas o volume caiu 12%, o que geralmente indica que o mercado está tentando ganhar impulso para subir. No entanto, se esse impulso não for alcançado, o mercado poderá sofrer uma reversão acentuada para o lado negativo.

Dados os fundamentos disponíveis, o momento de alta parece difícil de entender.