Mercado é marcado pela falta de demanda, especialmente para arroz beneficiado

Autoria: Dwight Roberts – US Rice Producers

Em termos de área na atual safra, o plantio de arroz nos EUA está decididamente atrasado sobre o ano passado e também atrás da média dos últimos cinco anos.

A maior novidade desta semana é a licitação surpresa do Iraque para 30.000 toneladas métricas para entrega rápida. Embora já se saiba há algum tempo que o Iraque precisava de suprimentos, este anúncio mostra como a situação é desesperadora. Para piorar as coisas, o país do Oriente Médio tentar adquirir arroz em tão pouco tempo em um dos ambientes de transporte mais difíceis em anos complica gravemente a situação.

O que isso significa é que é provável (e há rumores) que o Paquistão ganhe a primeira parcela do negócio, enquanto o Iraqi Grain Board negocia paralelamente com outros fornecedores potenciais, alguns dos quais estão listados abaixo nos resultados da licitação original.

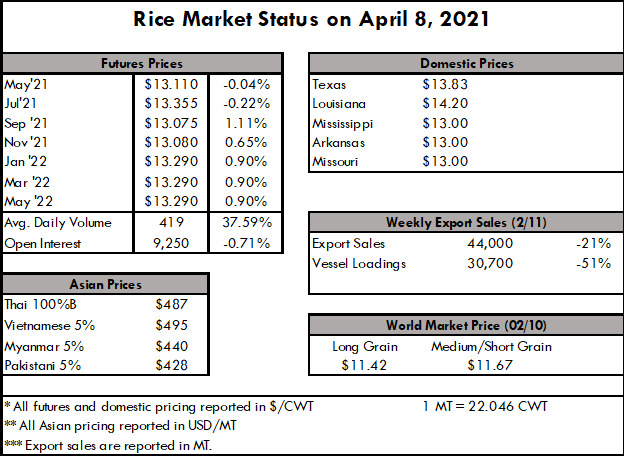

Observe que os preços dos EUA foram os segundos mais altos apenas para o Paraguai, onde o Paquistão, junto com sua proximidade, é o favorito, com o segundo preço mais baixo apenas para a Tailândia. Mais por vir neste desenvolvimento, já que a indústria de arroz dos EUA precisa desesperadamente de negócios de beneficiamento.

O Memorando de Entendimento EUA – Iraque continua a ser ineficaz, mas veremos se os esforços políticos trarão os resultados tão necessários em um futuro próximo.

Na Ásia, a grande notícia é o retorno da Indonésia ao mercado de importação, já que a BULOG espera fornecer até 1 MMT no próximo ano. Este é um “chapéu antigo” para aqueles que se lembram de quando a BULOG era consistentemente um grande importador nos anos anteriores, mas, na memória recente, eles desfrutaram de relativa estabilidade de fornecimento de sua própria produção doméstica.

Isso mudará este ano e pode ter um impacto no cenário de preços dos preços da Tailândia / Viet. Os preços na Ásia como um todo caíram esta semana, com os preços tailandeses caindo para $ 487 PMT, os preços do Viet caindo para $ 495 PMT, Paquistão caindo para $ 428 e Mianmar se mantendo constante em $ 440.

Isso é esperado em Mianmar, já que o golpe de Estado paralisou qualquer negócio ou troca por enquanto. Grande parte da defasagem nos preços asiáticos pode ser atribuída a um dólar mais forte.

Em termos de área na atual safra, o plantio de arroz nos EUA está decididamente atrasado sobre o ano passado e também atrás da média dos últimos cinco anos. Louisiana e Texas estão liderando o grupo com 61% e 59% plantados, respectivamente, mas isso se compara ao ano passado, onde estavam 67% e 71% plantados. Outros estados mal merecem destaque, mas espera-se um clima mais seco nas próximas semanas, e a expectativa é de aceleração do plantio.

O Texas está apresentando produtos emergentes de 32%, e os preços estão relativamente inalterados em US $ 13,83 / cwt (45,36kg). Louisiana também está se mantendo estável, e o USDA está relatando 35% de emergência, 7% atrás no ano passado.

Mississippi, Arkansas e Missouri estão relatando preços em torno de US $ 13 / cwt, e nada de emergência eu mereça ser relatado esta semana.

O relatório WASDE do USDA de hoje é considerado pessimista para o arroz dos EUA, enquanto indica um transporte de 30,8 milhões de centavos para 2020 em comparação com 27,3 no relatório anterior. As vendas de exportação caíram significativamente, mostrando um declínio de 21% em relação à semana passada e 30% fora da média de quatro semanas.

Os carregamentos dos navios não foram mais brilhantes, relatando uma queda de 51% em relação à semana passada. Considerando que a parte de vendas deste relatório se deve aos altos preços e baixa demanda, os carregamentos lentos são exacerbados pelo desastre logístico que afetou 2021 até agora.

O mercado de futuros manteve-se praticamente inalterado, uma vez que os preços basicamente corresponderam aos valores da semana passada. O volume médio diário aumentou 37%, o que seria mais significativo se o volume fosse maior, mas do jeito que está, essas métricas não fornecem muito em termos de projeções de mercado.