Preços operam nos maiores níveis históricos

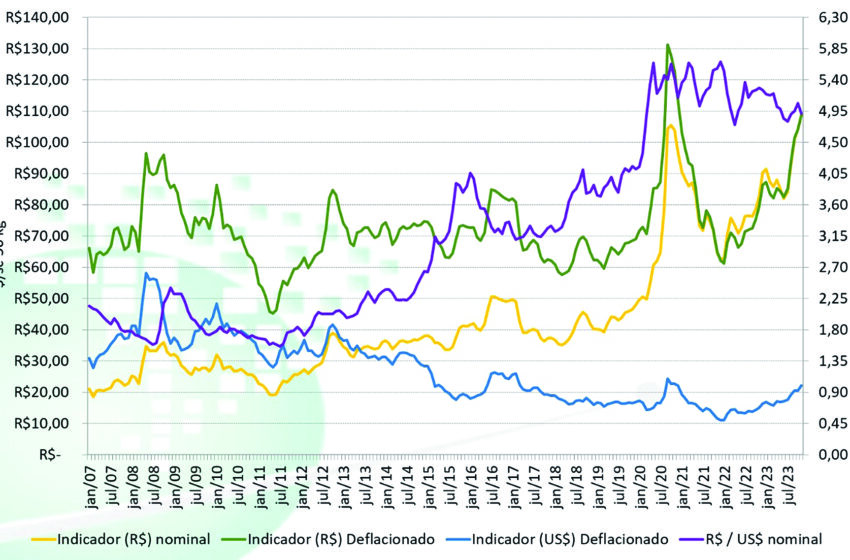

Figura 1 – Evolução do Indicador Cepea/Irga-RS (58% de grãos inteiros e pagamento à vista), em reais e em dólares, nominal e deflacionado pelo IGP-DI (base out/23 = 1,00) e evolução da taxa do dólar comercial de venda – até 09/nov/23. Fonte: Cepea-ESsalq/USP; Irga

Os preços do arroz seguem firmes desde fim de junho deste ano, chegando a 20ª semana consecutiva de valorização. O suporte segue dado pela menor disponibilidade de produto devido à redução da oferta em 2023, manutenção do consumo

interno e bom ritmo das exportações.

Além disso, as valorizações da taxa de câmbio nos últimos três meses elevaram as paridades de importações e exportações, também dando choques positivos sobre os preços internos.

A média ponderada do estado do Rio Grande do Sul, representada pelo Indicador Cepea/Irga-RS (58% de grãos inteiros e pagamento à vista), apresenta média parcial de novembro (até dia 9) de R$ 108,77/saca de 50kg. O menor preço do ano foi de R$81,92/sc em junho, em termos nominais, e, desde então, o indicador acumula valorização de 32,8%. Com isso, alcançou um novo recorde nominal da série histórica do Cepea.

Entretanto, em termos reais (deflacionamento pelo IGP-DI, base out/23), o indicador parcial de novembro é o maior desde dez/20. Nesse período, o IGP-DI acumulou valorização de 17,3%. Em dólares, o indicador médio parcial de nov/23 está em US$ 22,17/sc, o maior desde nov/20.

O cenário atual é reflexo dos baixos estoques de produto. Segundo a Conab, a previsão é que em dez/23 os estoques sejam equivalentes a 60 dias de consumo, referindo-se ao menor estoque desde dez//16, quando foi estimado em 56 dias. Esses são os dois menores estoques deste século.

Para 2024, até o momento, a Conab espera um aumento de 7,8% na oferta, resultado do crescimento de 5,2% da área e de 2,5% na produtividade média nacional. A expectativa é de que a disponibilidade de produto (estoque inicial + produção + importação) chegue a 13,9 milhões de toneladas.

Do lado do consumo, há expectativa de demanda interna estável em 12,5 milhões de toneladas, mas uma estimativa de exportação de dois milhões de toneladas. Com isso, os estoques seriam ligeiramente pressionados, chegando em dez/24 equivalente a 58 dias de consumo interno. Se confirmado, será o terceiro ano consecutivo de redução dos estoques, favorecido pela possibilidade de escoamento do excedente interno para o mercado internacional, fator essencial para trazer de volta patamares de preços atrativos aos produtores.

Dados da equipe de custos agrícolas do Cepea apontam que a rentabilidade da cultura do arroz no Rio Grande do Sul, considerando custos e preços mensais, está nos melhores patamares em três anos, em linhas com as recuperações de preços. A grande questão fica sobre quais serão os preços em momentos de vendas e necessidade de caixa para pagamentos de custos: prevalecerá a maior oferta ou os menores estoques?

LUCILIO ROGERIO APARECIDO ALVES

PROFESSOR DA ESALQ/USP

PESQUISADOR RESPONSÁVEL PELAS EQUIPES DE

GRÃOS, FIBRAS E AMIDOS DO CEPEA

LRALVES@USP.BR