Demorou, mas melhorou

Preços tiveram recuperação só no 2º semestre.

Conforme expectativa dos analistas de mercado, o segundo semestre de 2006 vem sendo mais positivo para a cadeia produtiva do arroz no Brasil. Tiago Sarmento Barata, da Safras & Mercado, destaca que historicamente não há novidade nenhuma nisso: “Faz parte da sazonalidade do preço do arroz no mercado doméstico”, explica. Segundo ele, é normal que os preços sofram uma desvalorização nos primeiros meses do ano, quando o mercado recebe a oferta da nova safra. “É normal também que o mercado inicie um processo de aquecimento e que ocorra uma valorização dos preços a partir de maio”, acrescenta.

No entanto, ainda segundo Barata, esse comportamento cíclico vem apresentando alterações nos últimos anos. Em 2006, a esperada reação dos preços demorou a ocorrer, apesar da safra ter sido 10,4% menor do que em 2005. “Dois fatores justificam tal comportamento: estoque de passagem relativamente elevado e comportamento retraído das redes varejistas”, relata.

O analista da Safras & Mercado lembra que a queda da produção de arroz ocorreu de forma concentrada e bastante intensa nas regiões centro-oeste, norte e nordeste do Brasil.

Nesses estados, a escassez de matéria- prima era uma realidade desde maio, prejudicando o abastecimento das indústrias de beneficiamento. “Desde o mês de setembro o suprimento das indústrias vem sendo realizado pelos leilões de estoques públicos e pelas importações do cereal uruguaio e argentino”, informa Tiago Sarmento Barata. “A demanda pelo arroz produzido nos estados do Sul vem sendo aquém do que era esperado”, completa.

2006 de altas e baixas

No Rio Grande do Sul e Santa Catarina, como as safras foram cheias em 2006, o panorama do mercado se apresentou de forma bastante distinta em relação aos demais estados. A boa disponibilidade de arroz no mercado manteve a desvalorização do cereal até junho, quando muitos produtores (com as parcelas do custeio prorrogadas) passaram a restringir a oferta. Além disso, nessa época houve uma greve dos auditores da Receita Federal, que gerou uma redução da entrada de arroz uruguaio e argentino.

No mês de junho, o preço médio da saca de arroz em casca no Rio Grande do Sul teve uma valorização de aproximadamente 21%. Já no mês seguinte, os preços voltaram a cair em conseqüência do aumento da oferta e do baixo interesse de compra das redes varejistas. “O mercado se manteve com esse comportamento até meados de setembro, quando as redes voltaram às compras e os produtores passaram a retrair a oferta, contribuindo para uma maior firmeza dos preços”, revela Tiago Sarmento Barata, analista do mercado de arroz da Safras & Mercado.

Com a oferta fortemente retraída e com as redes varejistas apresentando resistência em aceitar as novas tabelas das indústrias, a liberação dos estoques no Rio Grande do Sul e Santa Catarina foi anunciada para garantir o abastecimento da indústria e balizar os preços.

O consumo dos estoques de arroz (público e privado) e a perspectiva de uma produção (2006/2007) mais uma vez inferior ao consumo doméstico dão respaldo a uma tendência de preços firmes nos próximos meses. “É esperado, no entanto, que os preços reajam em um ritmo não tão intenso como ocorreu em outubro, apesar da necessidade dos produtores liberarem espaço nos armazéns até a próxima safra”, alerta Barata.

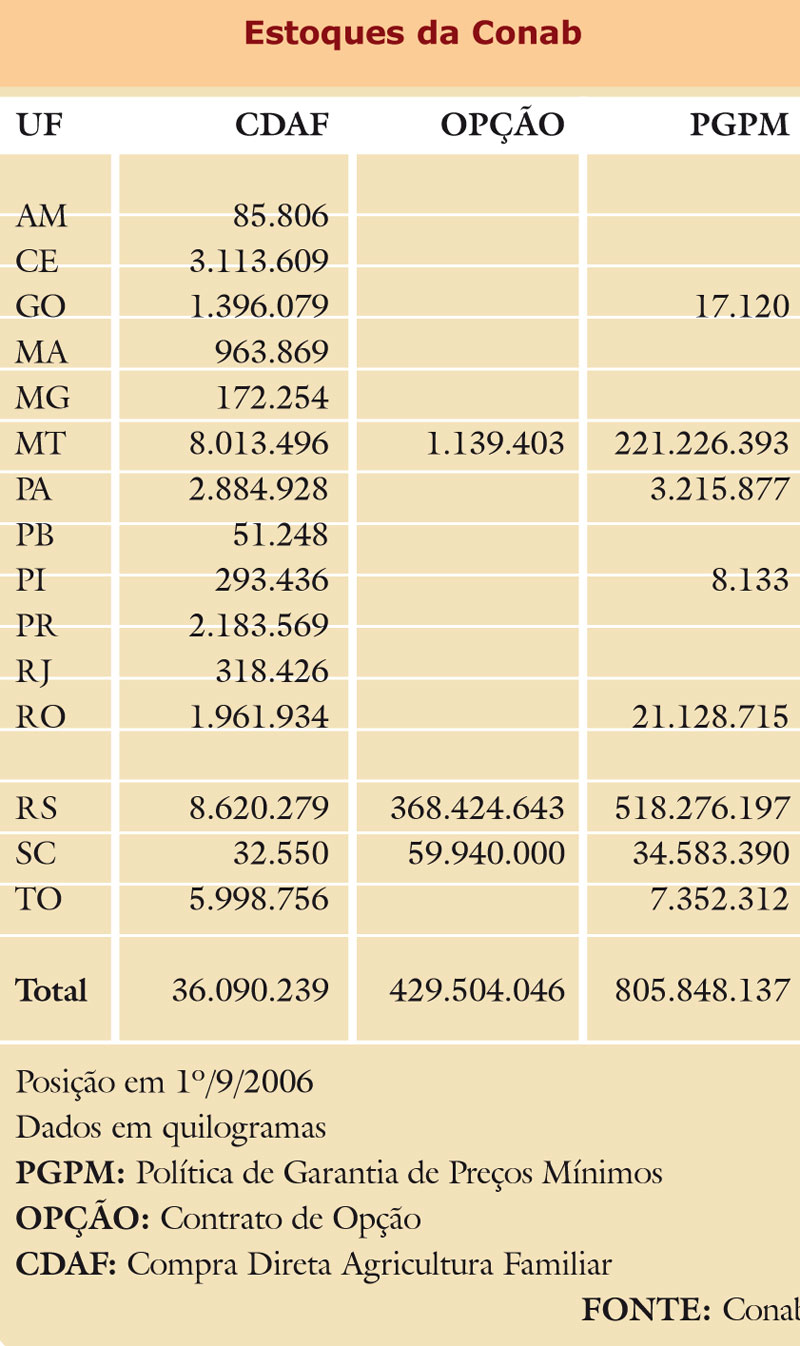

Estoque

Apesar do insucesso dos primeiros leilões de estoques públicos de arroz no Rio Grande do Sul e Santa Catarina, a tendência de liberação é mantida, segundo os analistas de mercado. Enquanto a Federarroz quer a liberação mediante VEP, para favorecer a aquisição por outros estados da federação com maior demanda, a Conab tem interesse na liberação de armazéns credenciados para a próxima safra. Diante da forte retração por parte dos produtores, leilões de estoques públicos passam a ser uma alternativa para aquisição de matéria-prima por parte das indústrias, principalmente no centro-oeste e norte do país, onde a oferta praticamente inexiste. “A indústria do Mato Grosso, Tocantins e Rondônia precisa de matéria-prima”, lembra Barata. A tendência é que sejam estabelecidos os preços aos níveis do mercado vigente, assim como foi e vem sendo feito nos demais leilões.

Apesar do insucesso dos primeiros leilões de estoques públicos de arroz no Rio Grande do Sul e Santa Catarina, a tendência de liberação é mantida, segundo os analistas de mercado. Enquanto a Federarroz quer a liberação mediante VEP, para favorecer a aquisição por outros estados da federação com maior demanda, a Conab tem interesse na liberação de armazéns credenciados para a próxima safra. Diante da forte retração por parte dos produtores, leilões de estoques públicos passam a ser uma alternativa para aquisição de matéria-prima por parte das indústrias, principalmente no centro-oeste e norte do país, onde a oferta praticamente inexiste. “A indústria do Mato Grosso, Tocantins e Rondônia precisa de matéria-prima”, lembra Barata. A tendência é que sejam estabelecidos os preços aos níveis do mercado vigente, assim como foi e vem sendo feito nos demais leilões.

Fique de olho

Em 2006, apesar dos indicativos de que faltaria matéria-prima para as indústrias de beneficiamento do Centro-oeste, Sudeste e Norte/Nordeste, a reação dos preços demorou muito a acontecer, principalmente pela concentração da produção no Rio Grande do Sul e o impacto das importações do Mercosul, que já são maiores do que em 2005. O diretor de mercados da Federarroz, Marco Aurélio Marques Tavares, afirma que em 2006 notou-se um comportamento diferenciado da cadeia produtiva. “Mesmo com indicativos de que o estoque de passagem seria menor, que quase não havia oferta em outros estados, o mercado no Rio Grande do Sul e Santa Catarina fazia uma leitura pontual, priorizando o momento e não se preocupando muito com o futuro. Por essa regra, pouco importou o estoque de passagem ou o tamanho da próxima safra. Isso pouco interferiu no mercado no decorrer deste ano”, reconhece.

Mato Grosso em alta

As previsões para a safra 2006/2007 são de recuperação nos preços do arroz para os produtores do Centro-oeste, principalmente Mato Grosso e Tocantins. A reação será motivada pelo fim dos estoques reguladores da Companhia Nacional de Abastecimento (Conab), que deverão se esgotar no final de dezembro com os leilões semanais que estão sendo realizados pelo Governo Federal. Antônio Galvan, presidente do Sindicato Rural de Sinop, acredita que no decorrer da colheita, quando a oferta é maior, os preços deverão estar estabilizados, porém devem atingir seu pico no período da entressafra. “Com os estoques zerados, trabalhamos com a hipótese de comprarmos somente estoques da nova safra, daí a explicação para recuperação de preços em 2007”, lembra o presidente do Siamt, Marco Antônio Lorga.

As previsões para a safra 2006/2007 são de recuperação nos preços do arroz para os produtores do Centro-oeste, principalmente Mato Grosso e Tocantins. A reação será motivada pelo fim dos estoques reguladores da Companhia Nacional de Abastecimento (Conab), que deverão se esgotar no final de dezembro com os leilões semanais que estão sendo realizados pelo Governo Federal. Antônio Galvan, presidente do Sindicato Rural de Sinop, acredita que no decorrer da colheita, quando a oferta é maior, os preços deverão estar estabilizados, porém devem atingir seu pico no período da entressafra. “Com os estoques zerados, trabalhamos com a hipótese de comprarmos somente estoques da nova safra, daí a explicação para recuperação de preços em 2007”, lembra o presidente do Siamt, Marco Antônio Lorga.