A expressiva quebra nas safras nacional e regional de arroz exige reflexões, decisões e mudanças

Autoria: Marco Aurélio Marques Tavares Administrador de Empresas e agropecuarista.

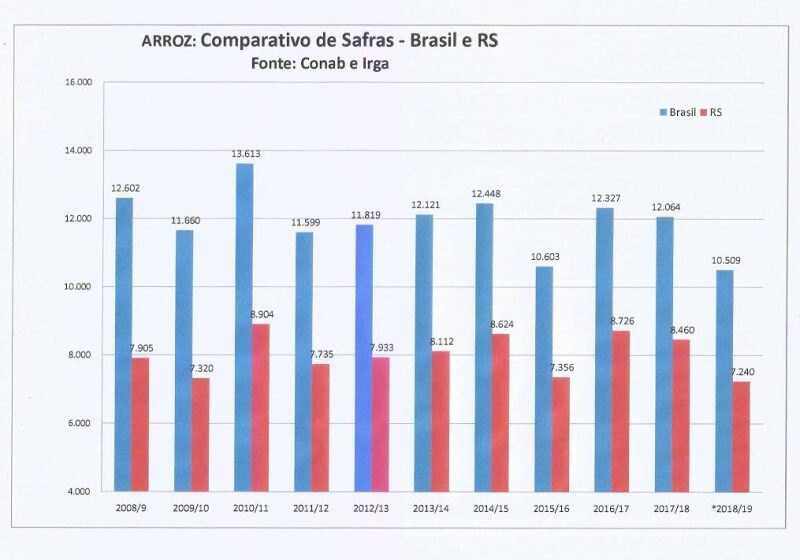

A Companhia Nacional de Abastecimento (Conab) confirmou no 9º relatório sobre a produção de grãos na safra de verão do Brasil e o que já se previa: os números da menor safra brasileira de arroz dos últimos 16 anos, e com a finalização da safra gaúcha na semana passada, o Instituto Rio Grandense do Arroz (Irga) também divulgou os números finais, mostrando a menor safra dos últimos 11 anos (ver gráfico).

A safra nacional do grão, segundo a Conab, ficou em 10,509 milhões de toneladas. Mas, esse indicador não é definitivo. Há que se considerar os dados do Irga para o Rio Grande do Sul, com produção final de 7,241 milhões de toneladas contra 7,426 milhões de toneladas da companhia para o Estado. Ajustada, a produção nacional totalizaria apenas 10,324 milhões de toneladas, com um recuo impressionante na produção de um cereal fundamental na alimentação do consumidor brasileiro. Essa queda se apresenta fundamentalmente pela quebra da safra gaúcha.

Considerando a produção total oficial de 10,509 milhões de toneladas, o arroz irrigado representou 92% do total (ou 9,875 milhões de toneladas) e o arroz de sequeiro, apenas 8% (824 mil toneladas).

O Rio Grande do Sul, mesmo com uma quebra expressiva na safra, superior a 1,2 milhão/t, representou 69% da produção nacional e 75% do arroz irrigado nacional e que ainda apresentou uma boa produtividade (7.508 kg/ha) sendo considerado, nos últimos anos, uma das maiores produtividades médias do planeta, o que mostra eficiência na produção.

Os estoques iniciais da safra foram confirmados em 672 mil toneladas (sendo 647 mil/t dos estoques privados e levantados pela Conab) e apenas 25 mil toneladas de estoques públicos. Os estoques finais da temporada, em 29 de fevereiro de 2020, deverão girar em torno de 380 mil toneladas, o menor dos últimos quinze anos.

O cenário atual de mercado no Rio Grande do Sul com acomodamento de preços e até de uma ligeira pressão baixista (?), depois de sucessivas semanas de alta em plena safra, invariavelmente, não condiz com esse Quadro de Oferta e Demanda ajustado e que, portanto, mostra outras fortes variáveis na composição dos preços regionais e que fazem parte do contexto de comercialização.

Principalmente, a forte dependência de grande parte dos produtores dos beneficiadores (oligopolizados), quer seja pelo financiamento do plantio, quer seja pela condição de produto a depósito até a venda final; a política tributária desfavorável (guerra fiscal) e desigual em relação aos demais estados e as assimetrias do Mercosul, acabam comprometendo a competitividade do produto, e, mercadologicamente, uma recuperação mais vigorosa nos preços, mas que indiscutivelmente, virá no segundo semestre.

Tal quadro, também suscita um grande questionamento: como estaria o mercado doméstico se tivéssemos uma safra cheia (normal) e o dólar abaixo dos patamares atuais?

Mas também, cabe ao arrozeiro, um sério questionamento: avaliar a viabilidade da cultura e do negócio: áreas arrendadas e/ou de baixa produtividade e inçadas (que provocam atraso no plantio e consequentemente, queda na produtividade); dependência do financiamento da indústria e não ter o domínio do produto e da comercialização, custo caro e falta de rentabilidade (custos estimados em torno de R$ 50,00); aprimorar a gestão, o uso alternativo da soja, e quem sabe, evitar a monocultura que se tornou inviável…

Várias palavras de ordem se fazem necessárias: reflexão, reavaliação, mudança, reconversão.