Arroz – o passado recente e expectativa para a safra 2005/06

Autoria: Paulo Morceli.

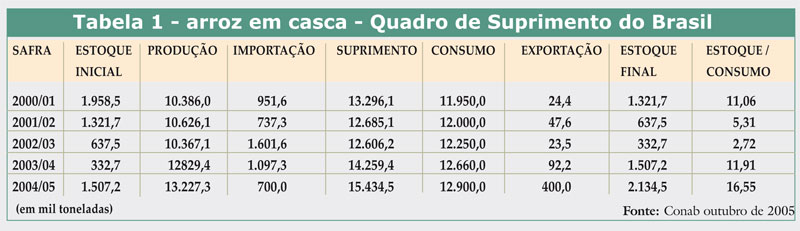

A tabela 1 destaca que, pela segunda safra consecutiva, o Brasil foi auto-suficiente na produção de arroz. É um marco a ser comemorado, pois o país tem, neste produto, a sua principal fonte de alimentação, e passa a não depender de importações, como vinha ocorrendo há décadas.

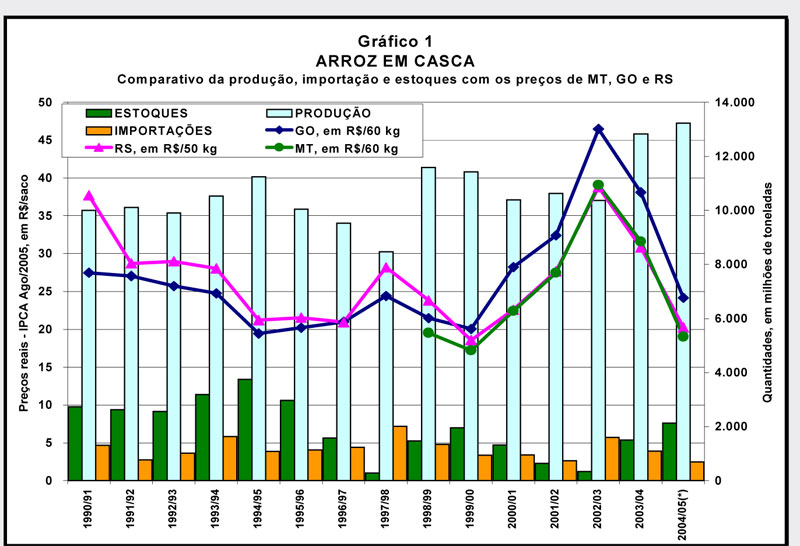

Já no gráfico 1 vê-se que os produtores estão vivendo momentos de angústia. Após a safra 2002/03, com comercialização extremamente vantajosa, onde os preços reais, inflacionados pelo IPCA de agosto de 2005, atingiram R$ 38,78 por 50 quilos no RS, R$ 39,08 por 60 quilos no MT e R$ 46,48 por 60 quilos em GO, na safra atual os preços foram depreciados – média de março a setembro de 2005: R$ 20,25, R$ 19,02 e R$ 24,16, respectivamente para os estados anteriormente listados. Isso significou perda de receita (inflação descontada) de 47,78% no RS, 51,33% no MT e 48,02% em Goiás.

A lei da oferta e demanda e o volume de estoque final têm sido os fatores preponderantes na indicação dos preços. A safra 2002/03 iniciou com um estoque de passagem de apenas 637,5 mil toneladas, das quais 60 mil pertenciam ao Governo Federal e o restante à iniciativa privada, e foram produzidas 10.367.100 tonela-das. Para fazer frente ao consumo de 12,25 milhões de toneladas e exporta-ções de 23,3 milhões, necessitou-se importar 1.601.500. Em função dos altos preços no mercado interno, o Governo Federal reduziu a TEC de terceiros países, viabilizando arroz barato ao consumidor. No final, além dos preços médios elevados, o período comercial deixou um dos menores es-toques de passagem de todos os tempos: 332,7 mil (1,8 mil com o Governo).

03/04 – A safra 2003/04,com pequeno estoque, teve um recorde de produção de 12.829.400. Apesar dos bons preços iniciais e todo o empenho dos produtores em gerenciar sua oferta, ao longo do período essa estratégia não surtiu efeitos práticos.

A soma do estoque inicial e da produção seria suficiente para atender a demanda que foi estimada em 12,66 milhões, não necessitando, efetiva-mente, de importações. Entretanto, com preços internos remuneradores (R$ 30,81 por 50 quilos no RS, R$ 31,60 por 60 quilos no MT e R$ 38,11 por 60 quilos em GO), as importações dos países do Mercosul permitiam ter produto competitivo, de modo que foram internalizadas 1.097.300 toneladas (casca). E 949,7 mil (86,55%) vieram do Mercosul. O saldo e mais as importações resultaram em um estoque de passagem de 1.507,4 toneladas (2,4 mil toneladas do Governo Federal).

Em princípio esse estoque não traria grandes transtornos. O mercado já teve estoques maiores, e esse volume representaria pouco mais do que um mês de consumo. Nor-malmente a indústria necessita de 15/20 dias de consumo em seu fluxo operacional para atender seus compromissos, mas essa quantidade adicional teria as condições neces-sárias para a se-qüência e manuten-ção de bons preços.

No entanto, além do estoque de passagem mais elevado, contribuiu para a redução dos preços uma segunda safra recorde:13.227.300.

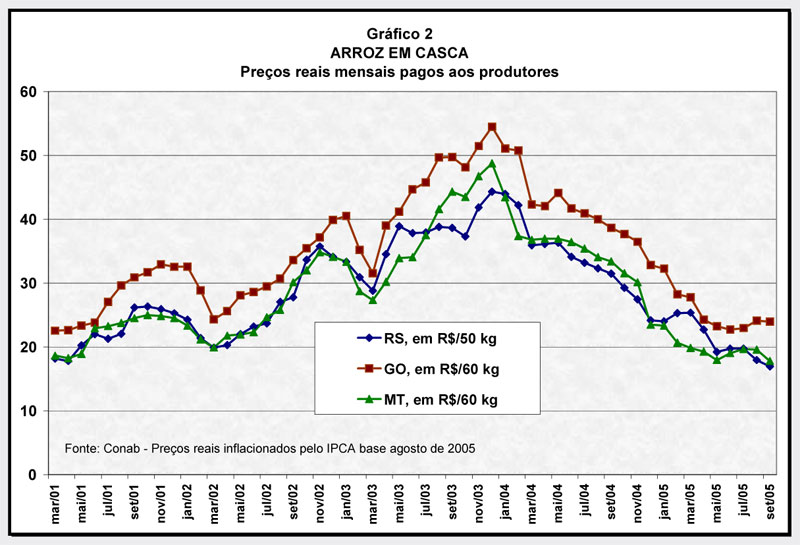

Assim, analisando o com-portamento dos preços mostrado no gráfico 2, verifica-se que mesmo tendo iniciado em patamares considerados bons (R$ 23,35 por 60 quilos no MT, R$ 25,39 por 50 quilos no RS e R$ 28,25 por 60 quilos em GO), não houve suporte para dar sustenta-bilidade no período da safra.

Destaca-se como fator importante, que de certa maneira minimizou um pouco as quedas dos preços no mercado interno, a redução das importações. Com o preço atual do produto nacional fica difícil achar espaço competitivo para o arroz do Mercosul, mesmo com a atual taxa cambial. Do lado da demanda foram importantes as exportações feitas pelas indústrias de beneficiamento e empresas comerciais.

De fato, no período de março a setembro de 2005 já foram embarcadas 209,9 mil toneladas base casca, ou seja, um crescimento da ordem de 127,41% em relação à safra passada, sendo sete vezes maior que a média das exportações dos últimos anos. É possível chegar em 400 mil toneladas até a próxima safra.

A redução dos preços do arroz leva a atribuir crescimento de 1,90% no consumo deste ano, demanda adicional de 140 mil toneladas. Como resultado, o estoque de passagem deve terminar em 2.134.500 toneladas, com a contribuição de 700 mil toneladas de arroz importado da Argentina, Paraguai e Uruguai (de 1º/3 a 30/9/2005 são 384,3 mil toneladas).

SAFRA 2005/06 – A comercialização da safra 2005/06 iniciará com preços deprimidos e estoques que correspondem a dois meses de consumo, altos para os padrões brasileiros. Os preços que serão praticados dependerão diretamente do volume de negócios, enquanto que o resultado econômico (lucro ou prejuízo) dependerá, também, dos custos de produção.

Por outro lado, no aumento da demanda interna, mesmo que venham a ser lançados os programas de marketing que se pretende para incentivar o consumo do arroz e do feijão, a resposta será sentida mais no longo prazo, de modo que para essa safra o incremento deve ser pequeno. As exportações poderão continuar crescendo, mas certamente não às taxas que foram neste ano comercial.

Com relação aos custos já está certo que houve reduções dos insumos se comparados com os custos da safra anterior, por dois motivos básicos: a redução dos custos de importação de matéria-prima em função da menor taxa de câmbio e também a redução da demanda está fazendo com que os fornecedores façam ofertas e reduzam seus preços de venda.

Assim, é possível que o produtor plante com custos menores e, embora não seja uma prática que se deva incentivar, em função de que muitos produtores estão descapitalizados irão reduzir o pacote tecnológico, o que poderá levar a lavouras ainda mais baratas. Assim, em função da redução de área e da tecnologia empregada a safra for reduzida e as expectativas de mercados levar a um pequeno aumento no consumo, é possível que a safra 2005/06 tenha preços nos níveis da safra 2003/04. Considerando que o custo de produção será menor, é possível admitir que a safra seja mais rentável que a atual.

Entretanto, o produtor deve estar atento que os estoques de passagem devem ser menores, ou por redução da oferta (safra menor e menos importações) ou pelo aumento da demanda (maior consumo ou aumento das exportações) como condições essenciais para a melhoria dos preços internos. Por outro lado, na atual condição de mercado não se admite mais a produção a qualquer custo, ou seja, o produtor deve buscar minimizar seus custos de produção, pois o mercado não admite o repasse.

Os custos de produção são fatores fundamentais para dar rentabilidade ao empreendimento.

Analista de mercado de arroz Conab