Forte interesse nas áreas de cultivo de arroz de grão longo nos EUA em 2026

(Por Dwight Roberts, USRPA) As intenções de plantio estão se tornando mais claras, enquanto a movimentação de preços continua lenta. Em vista dos recentes ataques ao Irã, o setor de grãos, e mais especificamente os preços do arroz de grão longo nos EUA, ainda não sofreram grandes alterações. Ainda é muito cedo para que haja impactos diretos da guerra, mas existem elementos mais sutis em jogo. Primeiro, em tempos de guerra, é típico que o dólar americano se valorize em relação a outras moedas globais, pois é considerado mais seguro do que outras opções. Isso, naturalmente, tem um impacto negativo nas exportações.

Segundo, e inversamente, o Iraque é um dos parceiros mais estratégicos para o arroz de grão longo beneficiado dos EUA, e é típico que países em conflito estoquem alimentos básicos, dos quais o arroz é fundamental. Embora haja apenas rumores sobre a entrada do Iraque no conflito, é algo a se observar. E terceiro, o que está sendo noticiado e impactando diretamente o fluxo de commodities e mercadorias, são as taxas de frete e o risco das rotas de navegação no Oriente Médio. Este será o fator com maior impacto a curto prazo, mas espere que os dois primeiros fatores entrem em jogo nas próximas semanas, caso a guerra se intensifique.

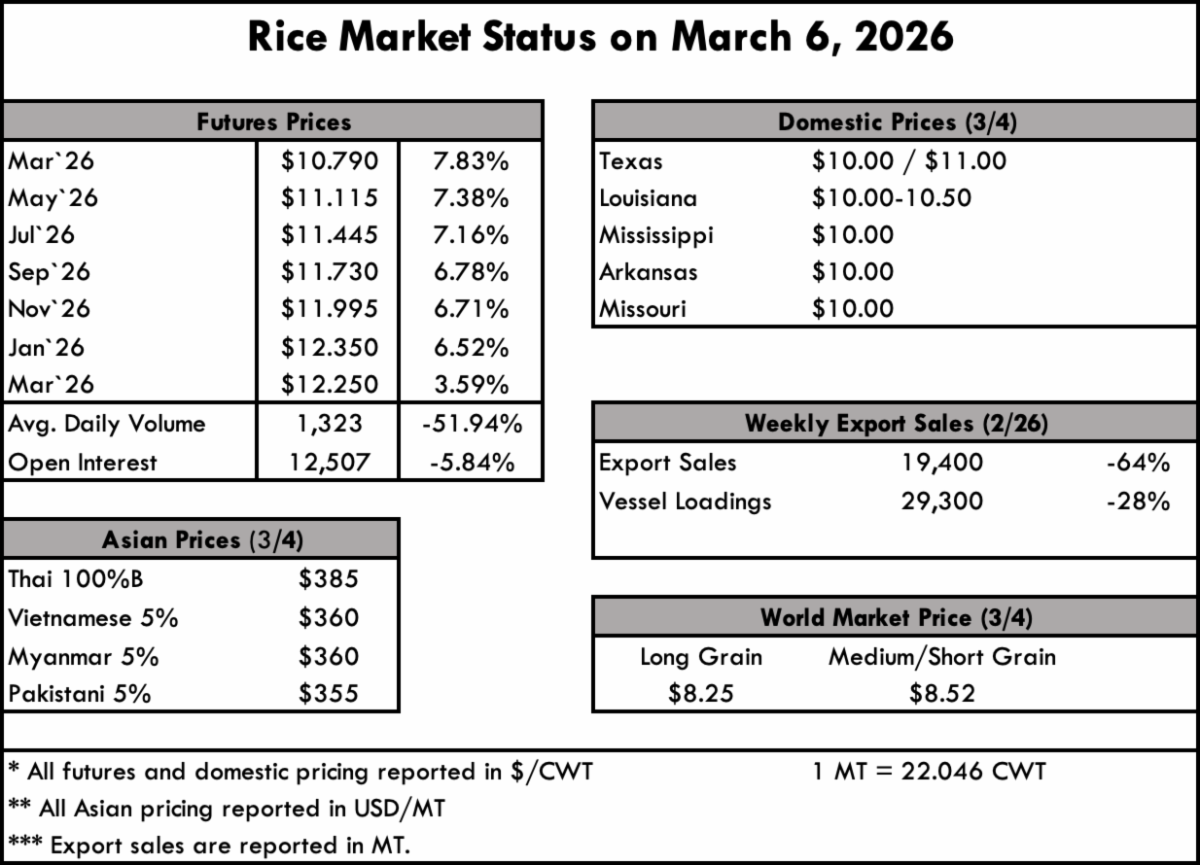

Na Ásia, há relatos de interrupções no comércio e problemas de pagamento, principalmente entre a Índia e o Irã. Isso é inevitável, dadas as circunstâncias, e continuará a se intensificar nas próximas semanas. Até o momento, é difícil analisar o impacto direto nos preços do arroz, mas o frete e a logística certamente estão sendo afetados. Portanto, relataremos que os preços do arroz na Ásia estão estáveis, com a Tailândia a US$ 380 por tonelada, o Vietnã a US$ 360 por tonelada e a Índia a US$ 350 por tonelada.

Na América do Sul, o Brasil desempenhará um papel decisivo na definição do comércio regional de arroz nas próximas semanas, uma vez que sua demanda por importações e seus padrões de compra determinam em grande parte a movimentação do arroz no mercado do Mercosul. O Brasil continua sendo um ator de destaque nos canais de exportação nos últimos anos, com exportações atingindo aproximadamente 1,5 milhão de toneladas em 2025. O Paraguai permanece o país mais vulnerável da região, com estoques consideráveis da safra anterior e dependendo fortemente da demanda brasileira para liquidar esses estoques, o que torna sua perspectiva de mercado intimamente ligada às decisões de compra do Brasil. A Argentina está em transição constante para a colheita, com o consumo interno fornecendo uma importante reserva que ajuda a absorver os primeiros estoques e a evitar que a pressão imediata da colheita pese sobre os preços.

O Uruguai, por outro lado, inicia o novo ano comercial na posição estrutural mais forte entre os principais exportadores, apoiado por estoques remanescentes relativamente baixos e uma cobertura disciplinada de vendas a termo que reduz a exposição à volatilidade de curto prazo do mercado. Espera-se que um novo subsídio brasileiro para exportação de arroz em casca seja publicado hoje no Diário Oficial da União. A safra atual do Mercosul está a todo vapor, e há relatos de um declínio geral entre 8% e 15%. Os exportadores do Mercosul continuam ativos em todo o Hemisfério Ocidental.

O relatório semanal de vendas para exportação do USDA mostra vendas líquidas de 19.400 toneladas, uma queda de 64% em relação à semana anterior e de 74% em relação à média das últimas quatro semanas. As exportações, de 29.300 toneladas, representaram uma queda de 29% em relação à semana anterior e à média das últimas quatro semanas.