Mercado do arroz e os mecanismos de comercialização

A cadeia orizícola desempenha importante papel na ótica cultural, social e econômica brasileira. O arroz é um dos produtos alimentícios mais consumidos no país, sendo o seu consumo anual estimado em torno de 11,5 milhões de toneladas. Ademais, a cadeia produtiva do arroz apresenta destaque na criação de trabalho e renda para a economia interna com um parque industrial de beneficiamento altamente desenvolvido. Apesar desses pontos fortes do setor, a estrutura de financiamento, as questões tributárias e os problemas logísticos têm dificultado o pleno desenvolvimento da cadeia.

Face a relevância do setor orizícola no abastecimento interno e na segurança alimentar da população, o arroz tem grande importância na formulação e execução das políticas agrícola e abastecimento. É um dos produtos que o governo federal tem dado maior atenção, de modo que quando ocorrem fatores conjunturais dentro do raio de ação dos instrumentos de apoio, o poder público tem sido presente. Hoje, identifica-se no mercado um cenário de preço (R$ 35,41/saca na média de outubro) próximo ao preço mínimo oficial de R$34,97/saca para o Rio Grande do Sul.

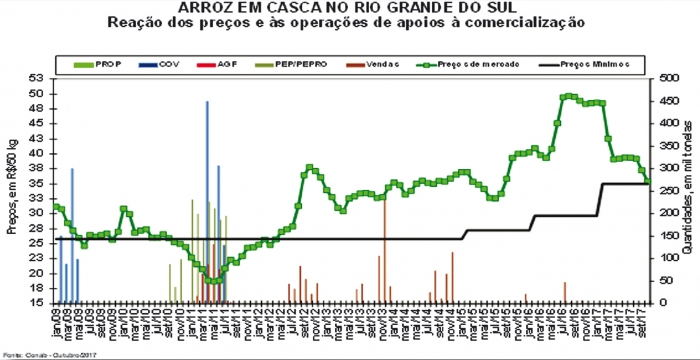

No gráfico é apresentada a evolução das políticas de apoio governamental ao arroz e a evolução de preços no RS desde 2009. Ressalta-se que recente estudo apontou que a Política de Garantia de Preços Mínimos (PGPM) para o arroz foi responsável, quando ativa, por 65% da explicação da variabilidade dos preços ao produtor. Este resultado reforça sua importância na regulação do mercado.

Em 2009, após uma forte retração dos preços com a entrada da safra 2008/09 de 12,6 milhões de toneladas, a Conab optou pelo lançamento de contratos de opção de venda (COV) no volume de 637,1 mil toneladas de arroz em casca com vencimento na entrada da safra 2009/10, em fevereiro de 2010. Essa política procurou promover uma mudança das expectativas e uma rentabilidade mínima ao setor na safra seguinte garantindo o abastecimento do grão pela manutenção da área plantada.

De fato, em 2010 o instrumento utilizado se mostrou eficaz e os preços de mercado apresentaram uma expressiva recuperação, operando próximos dos R$ 30,00/saca no início da comercialização da safra 2009/10, acima do preço mínimo em vigor no período (R$ 25,80/saca). Em virtude desse cenário, não foram executados.

Ao final de 2010, todavia, com a sinalização de supersafra em 2010/11 em 13,6 milhões de toneladas, os preços iniciaram um forte movimento de queda, passando a ser negociada a saca abaixo do preço mínimo no Sul do país. Com isso, entre novembro de 2010 e outubro de 2011 o governo federal, por meio da Conab, realizou: contratos de Prêmio para Escoamento de Produção (PEP) e Prêmio para Escoamento Pago ao Produtor (Pepro) no total de 1.618,0 mil toneladas, contratos de aquisição do governo federal (AGF) no volume de 393,1 mil toneladas e COV com vencimento para o início da comercialização da safra 2011/12 no volume de 887,0 mil toneladas. Como resultado da política de apoio à comercialização descrita, os preços demonstraram vigorosa reação, passando a operar acima dos preços mínimos.

A partir de meados de 2012, a Conab iniciou a recolocação do produto adquirido nas safras anteriores, sempre buscando a menor interferência nos valores comercializados. Por isso, os leilões de venda foram realizados de forma escalonada e o reflexo negativo na rentabilidade dos produtores foi minimizado. Em outras palavras, as intervenções da Conab se mostraram, ao longo dos últimos anos, mais efetivas nos momentos de preços reduzidos.

Ressalta-se que no período entre agosto de 2012 e dezembro de 2016 as vendas governamentais de arroz totalizaram 1.119,7 mil toneladas de arroz base casca e hoje a Conab possui estoque de 25,6 mil toneladas. Para o final de fevereiro de 2018, o estoque de 1.458,6 mil de toneladas é inferior ao identificado entre 2006 e 2013, todavia, exerce forte pressão de baixa sob os preços, diferentemente do período anterior. A diferença entre os dois momentos é que nesta safra a quase totalidade do estoque de passagem encontra-se no setor privado.

Em suma, atualmente, a expectativa é de um mercado com preços atipicamente baixos para um período de entressafra. Entretanto, espera-se para o semestre uma redução do volume importado do Paraguai (maior exportador para o Brasil), dado que a maior parte da safra daquele país foi comercializada. Logo, este fato, somado à desvalorização do real ao final de outubro e à projeção de menor safra 2017/18, pode interromper o viés de queda das cotações e afastar a necessidade de apoio à comercialização ao final do presente período de entressafra.

SÉRGIO ROBERTO GOMES DOS SANTOS JÚNIOR

ECONOMISTA – MSC

GERENTE DA GERÊNCIA DE FIBRAS E ALIMENTO BÁSICOS (GEFAB) DA CONAB