Arroz em casca natural

Segundo dados divulgados pelo Foreign Agricultural Service (FAS), do United States Department of Agriculture (Usda), a previsão de consumo na safra 2012/13 é de 2.443,4 milhões de toneladas de grãos no mundo. Neste cenário, o arroz, na sua forma beneficiada, participará com 473,1 milhões de toneladas, ou seja, 19,36% do quantitativo mencionado. O arroz, entre os produtos destinados à alimentação humana, é o segundo em importância, ficando atrás apenas do trigo. Em algumas partes do mundo, especialmente na Ásia, é base da alimentação de sua população.

Juntamente com o feijão, esse grão constitui o principal alimento do povo brasileiro. Baseando-se nos dados do quadro de suprimento que a Companhia Nacional de Abastecimento (Conab) divulgou em abril/2013 e somando estes dois produtos (arroz beneficiado e feijão), na safra 2013/14, o consumo final deverá ser de 12,5 milhões de toneladas, ou seja, superior ao trigo, cuja previsão de consumo é de 11,9 milhões de toneladas.

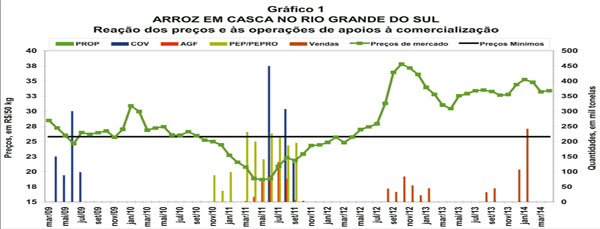

Assim, dada a sua relevância no abastecimento interno e na segurança alimentar da população, o arroz sempre teve grande importância na formulação e execução das políticas agrícola e de abastecimento, sendo um dos produtos a que o governo federal tem dispensado maior atenção. Portanto, nas ocorrências de fatores conjunturais dentro do raio de ação dos instrumentos de apoio, o poder público tem sido bastante atuante, como ilustrado no gráfico 1.

Já o gráfico 2 apresenta os preços médios semanais ao produtor no RS. Na safra 2010/11, comercializada no período comercial 2011/12, os preços de mercado operaram abaixo do preço mínimo estabelecido. Esse desaquecimento no preço foi resultado do excesso de oferta na safra em questão. Na safra 2011/12, a cotação do arroz aqueceu, atingindo em meados de 2012 o patamar recorde de R$ 38,19 por saco de 50 quilos. Esta alta nos preços foi resultado da baixa produção da Região Sul (Brasil), Argentina, Paraguai e Uruguai, que se configuram como importantes supridores de oferta para o mercado interno brasileiro. Outro fator que exerceu pressão de alta nos preços foi a política de compras governamentais tailandesas.

Ao longo da safra 2012/13, observou-se estabilidade nos preços por volta dos R$ 33,00. Tal comportamento é resultado da retenção da oferta de grandes produtores em busca de preços mais atrativos na entressafra e do estabelecimento de um preço de liberação de estoques, o que igualou as expectativas do mercado frente às intervenções governamentais. Com a proximidade do período de colheita, a baixa oferta do produto, a desvalorização do real diante do dólar e o consequente alto volume de contratos de exportações firmados, os preços do arroz avançaram e atingiram o patamar dos R$ 35,00. Diante deste contexto, o governo federal interveio no mercado por meio de leilões de venda. Em dezembro, foram leiloadas 106,6 mil toneladas e, em janeiro, 241,8 mil toneladas de arroz em casca, o que estabilizou e evitou uma disparada nos preços no estado do RS.

Analisando a evolução do mercado no início do período comercial 2014/15, destaca-se a entrada da safra 2013/14 para comercialização, porém, os preços no país e principalmente na Região Sul continuam firmes e levemente aquecidos devido ao baixo volume ofertado pelos produtores. Com a venda de soja e gado, os produtores gaúchos de arroz têm feito caixa, adiando a necessidade de venda do grão. Com isso, parte do setor objetiva a venda futura do arroz a preços ainda mais remuneradores na entressafra e, concomitantemente, um arrefecimento na tendência de queda dos preços na entrada da safra nova.

Ainda sobre a oferta do grão, a desvalorização do real no ano anterior aparece como variável inibidora na captação de arroz do Mercosul pelo mercado nacional, comportamento esse observado no superávit de 245,17 mil toneladas no período comercial 2013/14, entre março de 2013 e fevereiro de 2014, de acordo com a Secex/Mdic. Com esses dados, em vista da conjuntura atual e de todo o esforço de promoção do arroz brasileiro no mercado internacional, projeta-se uma manutenção do superávit, com possível expansão para o período comercial 2014/15 para 300 mil toneladas de arroz em casca. Cabe ressaltar, porém, que a valorização recente do real nas últimas semanas exerce fator de incerteza na projeção citada.

Quanto à produção do referido grão, há de se falar que a mesma compete intensamente com a de soja. Na atual conjuntura, a consistente demanda internacional e os preços atrativos da soja atuaram ao longo dos últimos anos como variáveis inibidoras na expansão da orizicultura nas diferentes regiões. Diferentemente do mercado de soja, o arroz possui mais de 90% de sua demanda concentrada dentro do próprio país, sendo o mercado internacional de relevância reduzida na formação dos preços internos.

Nas últimas safras, todavia, houve um esforço maior por parte da cadeia produtiva na promoção do arroz brasileiro no âmbito internacional, fato que garantiu para o produtor mais um canal de comercialização do produto colhido. Somado a isso, o produtor gaúcho diversificou a produção e, consequentemente, a geração de renda ao destinar antigas áreas de arroz para o plantio da soja. O desenvolvimento tecnológico adaptativo das sementes de soja para a Região Sul foi fundamental nesse processo.

Em suma, o produtor gaúcho, com a diversificação na formação de seu fluxo de caixa, garantiu um maior poder de negociação com o mercado atacadista e varejista, o que representou ganho de margem para os produtores. Ou seja, as recentes elevações nos preços ao produtor na Região Sul ainda não foram repassadas para as gôndolas de supermercado. No entanto, caso a tendência de alta do grão não seja contida, os preços no varejo serão seguramente afetados.