Fatores externos, mudanças internas

Entre março e abril de 2020, havia a expectativa de que a covid-19 fosse vencida em três meses, o que não aconteceu. Isso manteve as pessoas comprando gêneros básicos e em distanciamento parcial. O dólar disparou. Os grandes fornecedores da Ásia passaram a ter problemas para vender e embarcar arroz com lockdown em alguns portos, redução da mão de obra disponível e até suspensão de exportações. Sob pressão de abastecimento, quase todos os países do mundo buscaram importar alimentos e garantir o abastecimento.

Esse movimento gerou uma escalada de alta nos grandes países exportadores da Ásia, e o reflexo foi um tsunami de demanda no Brasil e no Mercosul. Acontece que os Estados Unidos, com grande demanda interna para cestas básicas e doações, anunciou em fevereiro que estava com seus estoques comprometidos até setembro, na nova colheita, e não faria novas vendas, apenas embarcaria o que estava negociado. Com duas quebras de safras em três anos, a primeira de 20% e a segunda, em 2019, de 15%, e aumento do consumo, os estoques americanos quase zeraram.

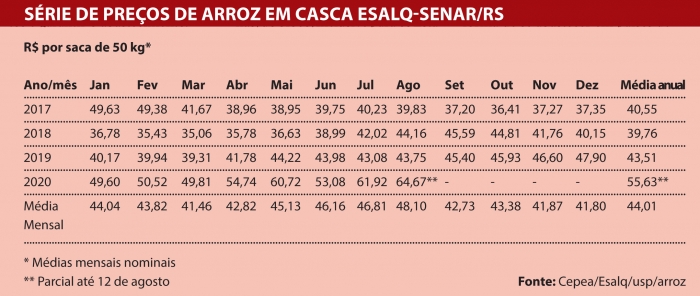

Então, os clientes da Europa, Américas e África se voltaram ao Mercosul, em especial ao Brasil que tinha preços – exportava a R$ 68,00 e R$ 72,00 por saca em casca. Os valores não eram competitivos para uruguaios, argentinos e paraguaios. E ainda enfrentavam a seca histórica no Rio Paraná, que tornou quase inviável a navegação para escoar a safra paraguaia para terceiros mercados.

O Brasil liderou as vendas externas, do bloco, inclusive para os Estados Unidos. E ainda viu o México derrubando taxas para comprar arroz brasileiro e uruguaio em grandes volumes. Em cinco meses (março a julho) foram exportadas quase 1,1 milhão de toneladas (base casca), volume que deve superar 1,250 milhões de t acumuladas até agosto.

Neste cenário, nadamos de braçada nas exportações, mas então veio a ressaca. Ainda que o dólar tenha se mantido alto, a boa demanda interna e a ruptura de oferta, em função do arroz disponível estar restrito a poucos agricultores, os preços locais começaram a disparar e o Mercosul demonstrou estar com baixos estoques disponíveis e pelo menos 60 países demandando o seu grão. O Brasil deixou de ser competitivo para exportar, e o mercado interno tornou-se mais atrativo do que nunca.

Como alternativa, a indústria buscou a suspensão temporária da Tarifa Externa Comum (TEC) de 12% para o grão beneficiado e 10% para o arroz em casca, até o fim do ano ou para limite de 300 mil toneladas, como forma de se abastecer em países de fora do Mercosul. Os preços ao consumidor já superavam R$ 5,00 por quilo ou R$ 25,00 por pacote de 5 quilos do Tipo 1, branco, com 100% de valorização em algumas marcas.

A Câmara Setorial, reunida dia 1º de setembro, rejeitou por 16 a seis a proposta, mas a demanda foi encaminhada ao Ministério da Economia.

Desta maneira, chegamos ao fim de agosto com duas saídas: pagar o preço necessário para ter fluxo de comercialização no mercado interno ou importar pagando mais caro.